目標日期基金 (Target Date funds) 是常見的401k 中投資選項,也是很多人的首選。 但是,選它做退休基金就萬無一失了嗎?

這一篇文章讓你了解什麼是目標日期基金?用它累積退休金時,有哪些風險考量?

內容目錄

什麼是 Target Date Funds?

目標日期基金 (Target date funds) 又稱目標退休基金 (target date retirement funds) 或生命週期基金 (lifecycle funds)。

簡單來說,它依據“目標”退休年份,自動為您設置合適的資產配置(股票、債劵、現金、房地產比例),

在年輕的時候,可承擔的風險較高,所以股票配置比例高,資產累積的速度也會較快。

隨著時間的推移,基金自動逐漸將資產往保守方向配置,將股票比例降低,債劵(或固定收益) 的比例增高。

舉例來說,Target date fund 2050( 30年後退休),資產配置為90%股票和10%的債劵(或固定收益)。

而在退休那年,股債的配置可能會被調成 10% 股票和 90%的債劵(或固定收益)。

為何 Target date funds 受到歡迎?

Target date funds 的設計很簡單、易懂、易操作,不需要去花時間挑選或管理,

投資者通常不必重新平衡投資 (rebalance) 組合,因為基金已經幫他們這樣做了。

這也是為什麼target date funds 成為很多人401k的首選。

選 Target-date funds 做退休規劃無風險嗎?

事實上,任何投資都存在風險,在決定投資任何一個標的,都應該仔細評估。

Target date funds 也不例外。

在你選擇target date funds 之前,不仿考慮下面列出的風險,再做決定。

風險 1: 小心費用高的基金 (High Expense ratio)

想要提高投資績效,成本控管永遠是首要。

相較於指數型基金,目標日期基金的費用通常不是最好的。

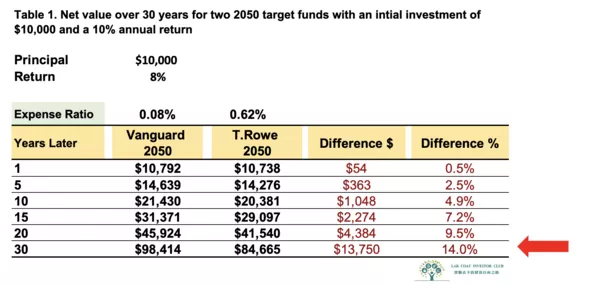

在撰寫文章的時間點,下面是我隨機從google 找的 Target date funds 2050 的費用

T.RowePrice Target Date Fund 2050: Expense ratio 0.62%

Vanguard Target Date Fund 2050: Expense ratio 0.08%

兩者的費用每年相差 0.54%

也就是說,投資$10,000在不同的基金中, 每年管理費差距 $54美元 ,看似不多。

但30年下來,會讓總體回報率相差14%,這可不是一個小數目。

以每年回報率8%來算,相差14%等於相差兩年的回報。

看看下面的試算表就知道了。

所以, 選擇低廉的產品對於投資績效有很的幫助。

Vanguard 的產品一向以費用低出名,如果有Vanguard 的產品,我個人偏好選它吧,

或者,簡單地用股票和債券基金自己創建一個平衡的配置,可以以非常低的費用獲得。

風險 2: 誤認的安全感

鑑於這些基金被稱為“目標日期基金”,並廣泛地出現在401k計畫中,

一般人普遍認為這些基金是退休投資的安全方式。

其實,目標日期只是用來做為計算風險/回報模型的設定值。

它不保證任何回報,也不代表時間一到,退休金數目就會到達預設值,甚至可能不符合個人風險承受度和回報期望。

怎麼說呢?

舉例來說,當你已經在5~10年後,將到退休預定的年紀,你不希望資產配置實際上無法幫助你實現預期的退休金收入目標。

因此,快要接近退休時,就不要和年輕時,繼續用『放了然後忘記它的策略』,

每年檢視整個投資組合的回報,依照個人狀況做調整。

風險 3: 隱藏的內容物

產品的名稱都ㄧ樣,並不代表裡面內容物也是一樣。

每家投資公司對於該目標日期的投資組合應該是什麼樣子,都有不同的模型演算。

有些偏重於股票,但有些人可能會選擇國內股票,而另一些人則著眼於國際股票。

有些基金可能會選擇投資級債券,而另一些人會選擇高收益、低等級的債務工具。

所以,還是要看看每一個基金所投資標的有哪些,了解股票、債券和現金的分配情況。

確保基金的資產組合符合您的自己的風險偏好。

風險 4: 當目標日期到達後,然後呢?

目標日期基金只設計用於為退休累積財富。

到了日期後,有些目標基金將停止更改資產配置,

如果最後一年的配置為90%債劵,他將會永久地停留在相同的配置。

也就是說,退休後,為了想要有穩定的固定現金流,例如年金,

很可能最終不得不賣出整個基金,重新開始新的資產配置。

所以,我應該選擇 target date funds 嗎?

其實,比起選擇完美無暇的投資工具,養成儲蓄的習慣更重要。

Target date funds 的設計對於年輕人和懶得管理的人不失為一個最佳選擇。

結論

目標日期退休基金本質上具有分散投資並自動平衡的優點,對於懶得選擇和管理投資標的人基本上是首選。

即使你沒有401k,你還是可以選擇目標日期基金,用來累積退休金。

在眾多的target date fund選項中, 重要的是還是要了解這些基金是如何構成的 (股票、債券、現金,甚至房地產和商品),才能依照自己的風險承受度選擇適合自己。

若有其他疑問,也歡迎寫信來討論喔!

延伸閱讀:用這5步驟,輕鬆選好401k 的投資標的