閱讀時間:8~ 10 min

定期壽險 (Term Life Insurance),是一種費用低廉,保障滿滿的保險產品。非常符合保險精神,可以真正的轉嫁人生風險。

除此之外,用定期壽險作為理財規劃,還可以加速財富自由喔!

可惜,很少人知道如何活用定期壽險 (How to Customize Term Life Insurance)。

此篇,教你聰明的運用「定期壽險」,除了教你花小錢,買到「對的」並且「足夠的保障」,使用定期壽險可以讓你的每月餘裕增加。

將這些每月餘裕,放到對的投資產品,利用時間和複利增加你的資產,就會縮短財富自由所需的時間。

在人生不同的階段,有不同的需求,透過學習如何精準買對定期壽險,並且整合投資,可以讓你度過人生無常,也不怕老後沒錢。

聲明: 我不是保險銷售員或財務規劃師。此篇是個人心得分享。沒有任何的保險公司、產品推薦。

內容目錄

在還沒財務自由之前,為何你應該愛上定期壽險 (Why Should you Love Term Life Insurance ?)

在 20~50 歲間,通常是人生中財務責任最大的時候,尤其對已成家,有小孩、房貸、車貸、需要準備教育金、或有其他財務需求的人。

除了用儲蓄和投資來做理財規劃,用保險來扛起因早逝、重殘發生時,所需要的財務責任,也是非常重要的做法。

不過,在這個階段,財務需求量大,但預算永遠是有限的狀況下,

若你所選的壽險,是高保費、低保額的終身壽險,

在工作穩定的情況下,每個月有固定的薪資進來,保費是可以負擔。

但人生就怕那「萬一」。

倘若,因為意外被解僱、或收入頓時減少,要繳交高額保費,可就變成沈重的財務負擔。

再者,假若很幸運的,每個月還是能繳得出保費,但是,支付高額保費後,失去了儲蓄和投資的餘裕,長期下來,反而虧更大。

因此,最合理的做法是優先排列最想要保障的需求,用可負擔的「小錢」,買到足夠的保額,

而「定期壽險」(Term Life Insurance) 會是你的最好選擇。

定期壽險的優點 (Advantage of Term Life Insurance)

定期壽險提供下列4大優點:

- 提供「純」保險的保障 (Pure Protection),能真正轉嫁人生最大的風險。

- 低保費 (Affodable),讓你「可支配」的資金變多,不會擠壓到其他財務需求,並創造更高的價值。

- 高保額 (High Death Benefit) ,抵抗風險能力強,提供足夠理賠金。

- 彈性大 (High Flexibility),可以依據不同人生財務需求去調整保額、種類和保險期限

我利用下面的例子,來說明如何用定期壽險做理財規劃,以及有什麼好處?

若是投保終身壽險,對於財務的影響又是什麼?

範例,

小美,35歲女性,結婚,有小小孩,不抽菸,有房貸,健康狀況良好。在需求分析後,希望要有150萬美元的保障,萬一因早逝或重殘時,可以用來支付房貸與生活費。

我隨機在網路選了一個保險估算器試算,以150萬美元保額所需要的費用如下:

- 定期壽險 (Term Life),20年期,一年保費是 $480 (相當於一個月$40元),20年累計保費是 $9,600元

- 終身壽險 (Whole Life),一年保費是 $14,655 (相當於一個月$1221元),假設需要繳費20年,累計保費是 $293,100元

從上面的例子,定期壽險的保費明顯比終身壽險便宜許多。

繳20年的定期壽險的總額,還不到終身壽險一年的保費。

保費$40美元一個月,對於大多數的有薪家庭是可負擔的。

假設,小美在買定期壽險後的第一年不幸早逝,用$480元 換得 $1,500,000保險金,賠率是3,125倍,

充分的顯現出保險的精神,用低保費買高保障,並且轉嫁風險。

假設小美在第20年去世,累計保費是$9,600元,賠率也有156倍,這個賠率是再厲害的賭徒都難以達到的。

當然,我們買保險的原因是為了轉嫁風險,也不希望不幸的事件發生。

既然是不希望意外發生去用到這筆保險,哪又為何要花大錢在保險上呢?

利用定期險,增加財務的自由度 (Save More with Term Life Insurance)

定期險其中一個好處是低保費。

換句話說,購買定期險可以間接增加每個月的可動資金,

若將這些可用資金做投資規劃,長期複利的效果下,累積的資產也是相當可觀。

假設,小美的經濟許可,可以負擔終身壽險的保費。

不過,她選擇便宜的20年期的定期壽險,每年的可用資金將多出 $14,175 ($14,655 – $480)。

聰明的她將$14,175每年固定購買跟蹤S&P500指數型基金,年回報率8%的情況下,

20年後,小美55歲時,將有 65萬美元當退休金 (實際數值是 $648,675美元)。

這時,小孩也都唸完大學,經濟獨立,定期壽險合約也結束,不需再有任何的花費在壽險上。

隔年,56歲,她可以用每年4%提領率,每年領出 5萬美元當生活開銷補助,

可以領18 年,直到74歲 (為計算方便,假設年回報率8%,先不考慮長期資本所得所產生的稅務問題)。

當然,存退休金只是一個財務規劃的例子。

當每個月的可動資金增加,自由度也增加,就可以依據個人需求做其他的財務規劃。

定期壽險彈性大,可隨年齡、需求遞減,符合經濟效益

許多人對保險的認知是保障越多越好、可以拿回保險金、或是可以保障終生就是好的保險。也就是因為這樣的迷失,終身壽險才會這麼暢銷。

其實,保障只要足夠就可以,並不是越多越好。

有保障需求才有需要保險,否則就應該將保費省下來,做更好的運用,做旅遊基金,充實自己,或拿來投資。

「財務需求」在人生的每一階段都不同,例如,35歲的小美最近升格當媽媽,要扶養小孩子到20歲,生活費及教育費估算需要一百二十萬。

假設,小美45歲不幸身故,小孩子已經10歲了,依據計畫,只剩下10年需要扶養,小孩就能夠到達經濟獨立的年紀,因此保障需求隨著小孩子長大而遞減。

等小美到了55歲,小孩子20歲,理應能自給自足,這時候就沒有保障的需求了。

結論就是,保險只要涵蓋保障需求即可。

同樣的,當保障只需要一百五十萬,就不需要投保兩百萬的保險。

如果保障金額比保障需求還要來得高,就等於多繳了不必要的保費。

多繳的保費,代表壓縮目前生活的品質或是擠壓其他財務需求,來換取在自己身故,遺屬過的生活,這真的是你想要的嗎?

需要買多少保額才夠?利用需求分析試算看看!

(How much Insurance Coverage you need ? Use Needs Analysis !)

以小美的例子來說明,希望在接下來20年間,小孩長大前,萬一因早逝或重殘時,收入還是不間斷 (Income Replacement)

目前每個月生活費:$4,000 美元 (以下皆以美元為單位),一年需要$48,000美元,

20年的生活費需要 $960,000 美元

小美同時需要保障居住權,房貸將需要繳清

目前每月固定房貸需繳 (20 year, Fixed):$1,774.71 美元

# 房屋購買價格: $400,000

# 首付款: $80,000

# 貸款金額: $320,000

# 利率: 3%

# 貸款年數: 20年

20年的房貸需要 $425,930 美元

假設加入每年2%通膨調整,可以算出未來20年的年花費總額。

然後,再將未來的金額折現回來現值,我們可以得到每一年的保障需求如下。

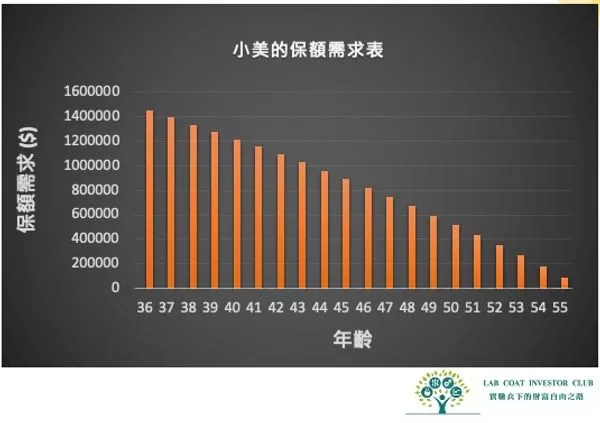

小美大約需要150萬美元的保障,可以用來支付房貸與生活費。

從下圖的試算結果,清楚看到每年的保障需求,是隨著年齡增加而遞減。

有興趣建構自己的保單的人,可以下載這個 建構式保單需求試算表,自己玩玩看。

自構便宜又大碗的定期險組合,省更多

(How to Save More on Term Life insurance with the Ladder Strategy)

那要如何針對不同時期的需求,購買定期險呢?

多數保險公司提供的定期壽險都是屬於平準費率 ( Level Term),也就是保費 (premium) 和保障 (Death benefit), 從頭到尾都固定的。

因此,我們可以自已建構階梯式 ( Ladder) 的定期壽險,利用多張保單,在不同期間,組合成不同保障金額。

這種建構式保單設計的好處是可以用最少的金額來獲得應有的保障。

實際操作方式如下,

將上面試算表中,把20年期間分成3個階段,分的階段可因保障需求決定。

記住,保額一定要比最高的保障需求高,多一點餘裕必較好。

例如,

在36~45歲,最高保障需求是$145萬元,建議保障是$150萬;

在46~50歲,最高保障需求是$82萬元,建議保障是$100萬;

在51~55歲,最高保障需求是$44萬元,建議保障是$50萬。

因此,我們可以規劃3張50萬元的定期壽險,每張保單不同期間。分別是

保單2: $500,000元, 15 年, $15/月

保單1: $500,000元, 10 年, $12/月

保單3: $500,000元, 20 年, $18/月

依據網路保單試算 (以Policygenius為例),由3 張定期壽險建構出20年期間,總保障$150萬美元,所需的總保費一共是$5,400美元,

相較於終生壽險 (Whole Life) 一年保費就要 $14,655 ,20年保費總共是 $293,100,

兩者間的總保額總共差了約54倍。

所以,定期壽險是不是省錢又大碗呢?

註1:下載 建構式保單需求試算表。

註2: 想預估喪葬費需要多少嗎? 前往查看 Can You Afford To Die in Your State?

使用建構式保單的唯一的缺點

一開始需要同時繳付多張保費,有可能對經濟上比較有壓力或是需要注意每張保單繳交期限。

還有,萬一身亡,遺屬必須要處理多張保單。

多張保單 vs 單張保單比一比

如果你怕麻煩,經濟上也許可,使用單張定期險,也是不錯的選擇。

以此篇的例子來說,$150萬保障,單張保單,20年期,總保費一共是$9,600美元。

雖然總保費較多張保單多出48%,但是實際上單張的保費也是相當 affordable。

購買定期險時,所需注意的眉角事項 (What You Need to Know About Term Life Insurance)

定期壽險不像終生壽險條約複雜,產品挑選相對簡單。

不過,每家公司所提供的產品還是略有不同,有一些隱藏的福利或是有附加險 (riders) 選擇。

附加險就像是選套餐的概念,買了漢堡,你想要加薯條、加可樂、加蘋果派、或加其他甜點,依據個人需求,增加保單的保險範圍。

選擇附加險的好處是,所需額外負擔的費用相對較低,比重新買一張保單便宜。

了解這些附加險的眉眉角角,自己配套餐,挑選一個適合你的定期險。

保證續約條款 (Guaranteed Renewable or Guaranteed Purchase)

保險公司保證續約的服務。

通常這個條約是針對短期的定期壽險,例如一年期壽險。在合約期滿,保險公司承諾保證續約,保費則隨要保人的身體健康狀況、年齡、以及保額需求而有所改變。

這個條款值得注意的是

- 一年期的定期壽險採用的保險費率是「自然費率」。

也就是說保費會隨著年齡逐漸增加而調高,而這一個自然費率的優點也正是他的缺點。

剛開始保費可能很便宜,隨著年齡增加保費就沒那麼便宜了。 - 如果購買的是中長期的定期險,保費是固定的 (Level), 因此比較不需要擔心保費浮動的問題。

更約權保單 (Term Conversion Rider)

有些保單具有允許將定期壽險轉成終生壽險的附加條約(Rider),轉換過程,不需要重新評估要保條件或進行健康檢查。

在什麼情況下會需要將定期壽險轉成終身壽險呢?

- 當要保人有特殊需求的小孩或者其他dependents,而要保人是唯一提供家庭經濟來源的人,這時會需要終身的保障。不過,目前保費預算不高,只能選擇保費便宜的定期壽險。

- 要保人被診斷出患有慢性疾病,但不一定危及生命,可是又需要終身保障,擁有更約權 (Term Conversion Rider) 是獲得終身保障最好的方式。例如,要保人被診斷出患有動脈粥狀硬化,而這個疾病只需要在冠狀動脈置入一個或多個支架,就可以再活20到30年,那麼在這個健康情況下,要保人可能很難買到終身壽險。因此這個可轉換的附加條約還是滿有好處。

另外,很重要且值得注意的是,

- 請確定在這個定期壽險合約結束多久的時間前,需要通知保險將定期險轉成終生險。

有的合約是失效前的6個月,需要通知保險公司; 有的合約是依據合約時間長短,有不同的比例 。 - 將定期壽險轉成終身壽險時,是不是要再額外繳一筆保費。

因為終身壽險通常保費會增加。

生前死亡利益 (Accelerated Death Benefit Rider)

如果被保險人被診斷有「絕症」,例如只剩2年內可活,要保人可以使用保險金來支付這些龐大的醫療費或是照護費,

而不需要等到死亡後才能使用保險金。

這邊值得注意的是,

- 被保險人能領取一部分的保險金當生前利益,而不是全領。

- 生前所使用的保險金額會從總保險金額扣除,所以遺屬領到到保險金額會降低 。

- 每一個保險公司對於「絕症」的定義各不相同,而且可以開始領的時間和金額比例也不同。

為了避免因為使用了生前死亡利益,擠壓到遺屬所需的保障,

這也就是為什麼我會在先前提到,保額一定要比需求的金額還要來得高一些。

保證增加保額選擇權 (Guaranteed Increase Rider)

如果保險公司有提供這一個選擇,選擇加入這個附加險好處多多。

當對人生發生重大事件,例如:剛結婚、買房子、生小孩,有增加保額的需要,可以條調整保險金額。

保單允許在符合保單約定的時間與地點下、條件下,不需要經過保險公司的同意,可以主動增加保險金金額。

通常是這一些特殊事件發生後90天內必須要提出增加保額的需求。

儘管增加保額也會多繳保費,但是由於增加保險的金額是以保護最初投保時的條件做計算,

因此,保費相對比重新買一張定期壽險還要划算。

意外死亡附險 (Accidental Death Rider)

如果是因為意外死亡,保單通常會付額外的保險金。

這一個附加險通常便宜,因為意外死亡的機率不高,大多數的死亡是因為疾病。

不過話又說回來,意外險的保費原本就很便宜 。

建議可以比較看看附險的保費和保額與一張新的意外險差多少,再決定。

總結

個人或家庭的財務要能夠成長,提升生活品質,必須可經濟負擔的情況下,

透過適當的保險規劃,填補萬一不幸發生時的財務缺口。

而且再支付保費後,還必須有餘裕作為儲蓄和投資的錢。

千萬別將大部分的可用資金,勉強的繳高額的保費,擠壓其他財務規劃。

因此,定期壽險則是你最佳的朋友,不論是你的薪資高低。

保險是一種風險管理的概念,依據每一個人的家庭財務狀況不同,可以承擔的風險和所需要的保險金額也不盡相同,

無法套用單一公式或保險套餐。

如果你有任何的問題,也歡迎你留言或直接聯絡我,

我盡可能地回答你的問題。