閱讀時間:約20 分鐘

作為過來人,我深知留學申請學校、寒窗苦讀、實習、找工作這一系列的挑戰,有多困難。

尤其在沒有綠卡、公民身份下,能找到一份工作,那種喜悅,真是無法言喻。

在拿到offer後,除了面對新工作的興奮感外,

你知道好好的利用雇主所提供的福利 (employee benefits),不僅可以讓你專心的工作,也可以讓你的職涯發展無後顧之憂,活出精彩人生喔。

面對眼花撩亂的退休 (Retirement plans)、醫療健康 (Health Insurance)、保險的福利 (Life Insurance),你知道該如何選對你最有利嗎?

(文長,慎入!! 可直接點選目錄,到有興趣的內容 !)

內容目錄

引言

美國的企業在成本允許的前提下,為了要吸引傑出人才的肝來賣命,會提供最大的程度的員工福利。

退休養老計畫 (Retirement plans)、健康保險 (PPO or HMO)、牙科保險 (Dental Insurance) 等等已經變成不可少的福利標準。

不過,回想我的第一份工作,我完全看不懂也不曉得應該如何利用這些福利。

例如:

- 雇主資助的退休福利計畫 (403b)是什麼?

- 我工資少得可憐,該放錢嗎?

- 萬一幾年後,考慮回國長期發展,哪我應該如何處理退休帳戶裡的錢呢?

- 醫療保險有種類這麼多,該如何選? 什麼是 HMO? PPO 又是什麼?

- 健康儲蓄帳戶 (Health Saving Account, HSA) 和 彈性消費帳戶 (Flexible spending account, FSA) 是什麼?哪一個好?要放多少錢?

- 有需要加買壽險 (Life Insurance) 和 意外傷殘險 (Accidental Death and Dismemberment) 嗎?我身強體壯耶!

因為薪資不多,所以我不想多花錢,選一些可能用不到的方案。

同時,我也不希望因小失大,付便宜的保費,反而最後需要自費更多。

面對這些林林總總的選項,應該如何選擇?

下面針對幾個大的方向分享個人心得

- 雇主資助的退休福利計畫、如何放錢對你最有利?

- 如何選擇醫療保險 (Medical Insurance),對你最適合?

- 單身的人有需要買「壽險」和「意外傷殘險」嗎?

不管你才剛開始工作、已經工作一陣子但還在思考下一步的人,或這是即將要跳槽的人,這篇文章都適合你看一看,重新審視如何選擇對自己最有利的員工福利。

雇主資助的退休福利計畫 (employer-sponsored retirement plans)

有哪些種類?

401(k), 403(b), 457(b)都是雇主提供的退休福利計畫。

基本上,這是由僱主和員工共同出資一定的金額的退休養老金計劃。

這些數字名字的由來取自相對應的稅法代號 (Internal Revenue Code)。

一般的情況下,通常只替ㄧ個雇主工作,所以選擇的退休福利計畫有下列的其中一種。

- 401(k):由營利機構 (profit company)提供給員工。

- 403(b):由非營利機構 (non-profit institutions) 提供給員工。

- 457(b):由州政府、當地政府、部分非營利機構 (non-profit institutions) 提供給員工。

想要了解更多,參考相關文章:用這5步驟,輕鬆選好401(k)的投資標的 !

退休帳戶的特點、好處、與限制

- 帳戶的錢歸員工所有,離職時可以轉到個人的IRA帳戶 (Individual Retirement Account),或轉到下一間公司的401k/403b/457b帳戶。

- 每年存入金額有上限 (Contribution limits) :以2018年,員工投放上限是$18,500美元,而2019年是$19,000。假設你已經50歲(包含50歲) 以上,每年可以額外多投放$6,500 (catch-up),所以投放上限為$26,000美元。

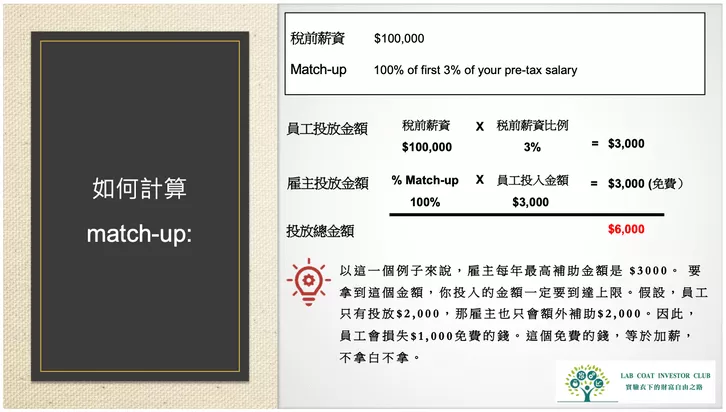

- 雇主共同投放 (Match-up) =免費送你的錢

- Match-up 是指在一定的薪資比例,你投放多少錢,雇主會額外放錢到你的退休帳戶中。這等於是免費送給你的錢。

- 每個雇主提供match-up 規定都不同。一般常見的福利是 員工投放稅前薪資2% ~ 6%, 雇主額外給予50% ~ 100% 金額。

- 看不懂?算給你看

- 具有延遲納稅的功能 (Tax-deferral):如果退休帳戶是傳統型 (Tranditional IRA),每年存入金額可以降低你的稅前收入 (pre-tax income),也因此降低所得稅,達到減稅的功能。

另外,帳戶內的利息、股息、投資收益都免繳所得稅。

當你提領時,才需要繳稅。

- 等待期 (waiting period):許多公司有3~6個月甚至長達一年的等待期,才讓新進員工加入退休金帳戶計畫。因為這段期間,新人離職率高。

- 退休金的歸屬權準則 (vested policy):Vested 指的退休金的歸屬權。如果你選擇辭職,可以從401k/403b帳戶帶走多少錢。

你每個月自己放進去的錢,是100% 屬於你的,離職時,可以100%帶走。

但雇主match-up給你的錢,不一定是屬於你的。

依據每家公司政策不同,短則1年,長則7年,你才擁有100% vested。

例如,公司規定你要服務滿3年,才能100%擁有match-up的錢。若你服務未滿3年就跳槽,這些match-up的錢還是屬於公司的,你不能帶走。

這通常是因為雇主為了要留住人才,避免你拿了免費福利,馬上就烙跑,所設下限制。

所以,在考慮離職前,先好好瞭解公司的 vesting policy吧!

假設你已經快要達到vested的年限,千萬不要衝動,選擇志願離職,這樣會將快要放到你口袋的錢,又掏出來給老闆。

不過,假設新的工作薪資很高,或未來前景更好,你也可以衡量自己的情況,考慮離職,那些小錢,就算了罷。

- 提領有年齡限制:59歲半之後才可以提領退休金,如果帳戶類別是Tranditional IRA,領出時要繳所得稅。

如果提前領出,除了要繳所得稅,還要繳10%罰款。

也就是說,假設個人所得稅稅率是22%,還要再加上10%的罰款,等於要繳32%的稅。

所以要提領時,請三思而行。

- 當有特殊情況發生,可提前提領的特殊狀況:

IRS 也是通人情的,萬一,在59歲半之前,有下列的情況發生,可以在沒有罰款的狀況下提領,不用付10%罰款,不過,還是要繳所得稅,畢竟美國萬萬稅嘛。

例如:- 要支付龐大的醫療帳單 (> 7.5% Adjusted Gross Income)、

- 成為殘障人士,無法工作(斷手、斷腳、失明、躺在床上、需要生活輔助之類的情形)

- 喪禮費用

- 房子修繕費用 (因火災、地震、洪水、颶風等等的因素)

想要了解更多,詳情可參考 Retirement Topics- Exceptions to Tax on Early Distributions

錢該怎麼放,對我最有利?(4種人生情況題)

每個人在未來有不同的人生和事業的規劃,怎麼分配收入,幫助未來發展是一們學問。

以下,我針對年輕族群,做幾個簡單假設和建議,讓你當參考用。

若已經有小孩,考慮要放529 教育儲蓄基金 (Education Saving Plan, ESP),牽扯的因素比較多,所以這篇先不討論。

狀況1:有social security number,有其中一種簽證種類 (H1b、F1、J-1、J-2)、沒綠卡,考慮幾年後離開美國,並且將所有的錢帶離開美國

建議將錢放到至少match-up的上限,領取雇主給的 free money,這等於是額外的工資。

另外,自己繳納的錢,會在你付稅錢之前被扣走,立即享有稅收優惠。

在離開美國的那一年,先不要領出退休帳戶裡的錢,而是rollover 到自己的傳統退休帳戶 (Tranditional IRA) 。

這樣的作法好處是,錢在自己的帳戶,而非雇主的帳戶,所以要調度時,會必較方便。

另一點好處是,避免繳交額外的「所得稅」和「罰款」。

因為將錢全部提領,稅前收入會增加。隔年,在報稅的時候,除了要繳交所得稅,還要繳納10%罰款。

所以,最好的作法,是等到離開美國的隔年,再做提領的動作。

在沒有美國薪資來源,你的納稅所得 (taxable income) 應該是很低,所得稅率有可能是0% 或 小於10%。因此,極有可能你只需要繳交10%罰款,而這個罰款金額很低。

當然,如果你考慮「永遠」不會再回美國工作、拿綠卡或公民權,存心要擺爛,不留下一片雲彩,那麼,我不負責任的建議是,馬上將錢提領出,開心的花吧。

狀況2:有social security number,擁有其中一種簽證種類 (H1b、F1、J-1、J-2)、沒綠卡,考慮幾年後離開美國,不介意讓退休帳戶的錢繼續增值

如果收入高,建議放滿 401k/403b 帳戶的上限,享有稅務優惠。2019年的每人上限是$19,500。

若還有多餘的錢,可以自己開Roth IRA 或 Tranditional IRA 帳戶,繼續放好放滿,2019年每人上限是$6,000,享有稅務優惠。

如果沒這麼多錢,可以依據個人的狀況決定。不過,建議至少放到match-up的上限。

狀況3:有social security number,考慮未來辦綠卡,在美國長期發展,接下來2~5年,沒有買房需求

作法如同狀況2,因為沒有鉅額的短期資金需求,就讓這些錢利用「時間」和「複利」養大。

狀況4:有social security number,考慮未來辦綠卡,在美國長期發展,有考慮2~5年內買房

除非你有家裏支持,或是年薪很高,大部分的情況,首次買房,除了自己的現金存款,大概會需要挪用稅收優惠帳戶的錢,作為頭期款的一部分。

要放多少錢?要多快買房?都是依據你的需求而定。

這邊假設,買房需求是短期的首要財務目標

如果是我,放錢的順序則是

- 放滿Roth IRA 或 Traditional IRA 帳戶,至少連續兩年。

每人一生最高可領出$10,000,當頭期款的一部分。領出的錢,不用繳10%罰款,如果你有另一半,也可以領出$10,000,總共就有$20,000可以當頭期款。

注1: 如果錢是從Roth IRA帳戶領,不用繳所得稅

注2: 如果錢是從Tranditional IRA帳戶領,需要繳所得稅。

- 降低401k/403b 帳戶的投放金額,只放到match-up的上限。

至少拿到雇主的free money,作為退休基金。

3. 將多餘的餘額存定存 (Certificate of Deposit)

定存的利息雖然少,不過卻是一個安全的選擇。

雖然 401k/403b 帳戶有提供借貸的功能,不過,有2點提供你參考,

(1) 借貸期間,需要付利息。現在是低利率的時代,你也可以比較和銀行借貸的利息,哪一個方案比較划算。

(2) 退休帳戶之所以稱為退休帳戶的原因,是為了要讓小小的錢藉由 「長期+複利」效果,享受資產增加的成果。

所以,不建議將大部分的退休帳戶裡錢領出買房,將會錯失長期資產增加的機會。

401k/403b/457 退休帳戶的常見問題

Q: 我收入不多,有需要放錢嗎?

有需要。

最好能夠存到公司Match-up上限,白花花的銀子送你,為何不拿。

而且,退休帳戶具有延遲納稅與減稅的功能。不用繳稅,就等於省錢,立即折扣。

另外,在剛開始工作的前幾年,收入雖然不多,但是卻是理財非常重要的階段。

你或許還是單身或已結婚但還沒小孩,因此財務重擔還沒有很重。

但是,接下來幾年,所要面臨的人生關卡包括成家、轉職創業、小孩、買房等等。每一個關卡都是個錢坑。

這個階段的重點不在於資產快速的累績,而是建立一個好的習慣。

將每個月的收入做一個理財規劃,利用合法省稅的方式,存下一筆錢,讓錢開始為你賺錢。

每個月所存的錢或許只有幾百美元,但別忘記,在這個階段,你有世界上最強的投資利器:「時間和複利」。

Q: 我應該要放多少錢到退休帳戶?

一般來說,建議放10%~ 15%的薪資。

當然,你如果有多餘的閒錢,也可以放多一些,甚至到每年繳納的上限。

如果沒有這麼多錢可以繳納,也至少要放到公司提供的Match-up的上標,領取免費的錢。

Q: 每家公司都會提供退休金計畫嗎?

不一定,不過大多數的公司都會提供。

Q: 我的雇主沒有提供退休帳戶,怎麼辦?

如果你的雇主沒有提供退休金帳戶,你也可以開自己的退休帳戶 (Individual retirement account, IRA),有 Traditional IRA 或Roth IRA的選擇。

如果你還沒有個人的IRA 帳戶,我推薦嘉信 (Charles Schwab),我已經使用快10年了,客服、操作介面都相當棒的一家卷商。

Open Retirement Account at Charles Schwab

嘉信提供新客戶$100 ~ $500 的開戶獎勵,不過需要現有客戶的推薦。歡迎使用我的推薦碼:REFERBA98A2HK

開戶成功後,嘉信直接將獎勵金存到你戶口。

身為推薦人的我,嘉信不會提供任何獎勵喔!

Q: 雖然我的雇主有提供退休計畫,不過,我目前的身份是博士後研究員,並不符合參加資格,怎麼辦?

作法同上一題,你可以開自己的退休帳戶 (Individual retirement account, IRA),有 Traditional IRA 或Roth IRA的選擇。

Q: 是否每家公司的401k計畫都是相同呢?

不是,每家公司的計畫都不太相同。每個雇主提供match-up 、vested policy、等待期都不同。詳情請見上頭的敘述。

Q: 若之後跳槽離職,401k帳戶的錢應該怎麼辦?

如果你選擇離開美國,錢應該怎麼處理可以參考 狀況1

如果還是留在美國,先查看一下公司的Vested policy,有多少match-up的錢是屬於你的。

至於要如何處理錢,你有三個選擇。

- 帶走錢:可以將帳戶裡的錢,轉移 (rollover)到自己的IRA 帳戶或者是下一家公司的401k/403b 帳戶,基本上都沒有轉帳手續費,實際狀況還是要問帳戶管理公司。

我每一次離職後,都選擇將錢轉到我的IRA帳戶,錢在自己的帳戶,比較好管理。

轉移的方式也很簡單,詢問你的IRA帳戶管理公司,填一些帳戶資料,錢就會直接從 401k/403b 轉到IRA。

如果你還沒有個人的IRA 帳戶,我推薦嘉信 (Charles Schwab),我已經使用快10年了,客服、操作介面都相當棒的一家卷商。

Open Retirement Account at Charles Schwab

嘉信提供新客戶$100 ~ $500 的開戶獎勵,不過需要現有客戶的推薦。歡迎使用我的推薦碼:REFERBA98A2HK

開戶成功後,嘉信直接將獎勵金存到你戶口。

身為推薦人的我,嘉信不會提供任何獎勵喔! - 不帶走錢:將錢留在原來的帳戶,可能會繳管理費,詳情還是要問公司。

- 直接領出來花:這是最不建議的方式。如同前面提到,領出的錢要繳 「所得稅+10% 罰款」,很不划算。

Q: 若考慮不會在美國長期待下來,我還需要繳納錢嗎?

想要了解更多,參考相關文章:用這5步驟,輕鬆選好401(k)的投資標的 !

醫療保險的種類、怎麼選

美國的醫療保險種類相當多,系統也相當複雜,不像台灣,所有人都選同一種健保方案。

一般美國常見的保險方案有下列幾種,每個雇主所提供的方案都不同。

每個方案「有一好、沒兩好」,各有優缺點,

你可以考慮下面列出的因素,選出適合你的方案

- 個人健康狀況

- 家庭成員的健康狀況

- 經濟狀況

- 你是否願意付比較高的保費

- 不介意需要轉診單才能看專科醫師

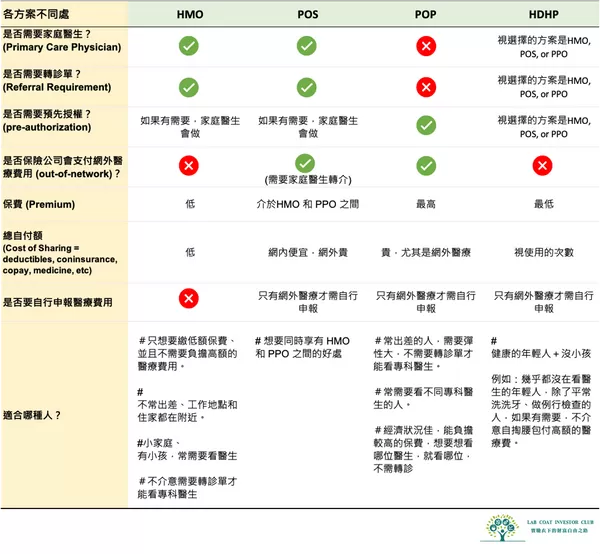

HMO、 PPO、 POS、 HDHP 各方案比較

下面的表格總結各個方案的,提供你參考。

各方案的詳細的內容,也可以參考下面的敘述。

Health Maintenance Organization (HMO)

![]() 優點:

優點:

規定多,保費相對便宜。

![]() 缺點:

缺點:

- 需要指定家庭醫生:你要看任何醫生前,都需要先看家庭醫生,再由他轉診。

- 需要有轉診單,才能看專科醫生。否則自己負擔全部醫療費,保險公司不會負擔任何費用。

- 限制多,只能選擇網內 (in-network) 的醫生和醫療服務。

- 如果因為緊急需要,使用out-of-network的服務,要自付貴森森的醫療費 (out-of-pocket)。

![]() 適合的人:

適合的人:

- 只想要付低額保費 (premium),而且不想要未來可能要負擔高額的自付款 (out-of-pocket) 。

- 想要簡單、單一窗口的服務的方案。

- 不需要常常看不同的專科醫生 (Specialists)。

- 沒有常常出差的人。

通常網內醫療服務 (in-network) 含括範圍都在工作地點附近,所以,如果住家在工作地點都在附近,使用「網外」的醫療服務的機會就會降低。

Preferred Provider Organization (PPO)

![]() PPO的優點:

PPO的優點:

- 這個方案的自由度比較高,不需要找家庭醫師。

- 不需家庭醫生的轉診單

就像在台灣一樣,你想看哪位醫生,就看哪位,不用一定要先去找你的家庭醫生,再由他轉介 (Referral),這可以省很多的時間,也比較自由。 - 網內 (in-network) 和網外 (out-of-network) 的醫療費用,保險公司都會支付。

![]() PPO 的缺點:

PPO 的缺點:

- 較高的保費 (premium),要享受方便,意味你就要多付一點錢啦。

![]() PPO 適合的人:

PPO 適合的人:

- 經常出差、旅行的人。PPO含括全國醫療網,提供便利性。

- 需要常常看不同的專科醫生,

- 討厭限制,而且不想要換新的醫生。

例如:因為換了新工作,原來的醫生不在新健保公司的範圍,而變成out-of-network。美國,好醫生難找,所以你想要固定看原來的醫生。

Point of Service (POS):介於HMO 和 PPO的方案

![]() POS的優點:

POS的優點:

- 像PPO 一樣,可以自由選擇網內 (in-network) 和網外 (out-of-network) 的醫療服務。

選擇In-network的醫療服務,支付的費用會較便宜; out-of-network的醫生和費用會比較貴。

![]() POS 的缺點:

POS 的缺點:

- 保費 (premium)比HMO高。

- 它像HMO一樣,需要指定家庭醫生 (Primary Care Physician),看專科醫生時,需要有家庭醫生轉診 (referral)。

![]() POS 適合的人:

POS 適合的人:

- 想要同時享有PPO的好處,自由選擇網內、網外的醫療服務,而且不介意麻煩要拿referral。

- 偶爾需要看不同的專科醫生

High deductible Health Plan (HDHP)

這是個保費便宜,但高自費額的保險方案。

![]() HDHP的優點:

HDHP的優點:

- 低保費 ( low premium): 保費比HMO便宜,每個月可以省的保費。

- 可以搭配 Health Saving Account (HSA) 或 Flexible Saving Account (FSA) 的方案,來支付任何的醫療費用。 因為存入的錢是免稅,因此可以享有稅務的優惠。

![]() HDHP 的缺點:

HDHP 的缺點:

- 高自付額 (High Deductible):Deductible 指的是「在保險公司支付任何醫療費用錢,保險人要自行支付的費用」。

舉例來說,假設deductible是 $6,000,你今年去看了牙醫,做了根管治療,總共醫療費用是 $3,000元。這個費用因為未達自付額的上限,所以$3,000要全部自己買單。

假設你今天選的方案是,deductible是 $2,000元,以上面的例子來說,自己需要自付$2,000; 剩餘的$1,000由保險公司負擔。 - 可能需要付高額自費額 (out-of-pocket)

- 只能選擇網內 (in-network)的醫療服務。如果選 out-of-network 的醫療服務,費用不能報銷。

![]() HDHP 適合的人:

HDHP 適合的人:

- 沒小孩、健康狀況良好的年輕人,只需要每年例行性檢查的服務

- 未來一年,沒計畫有生育計畫

- 沒有慢性病,不需要常常拿處方簽

- 意外用到out-of-network的醫療服務機會非常低

- 有自制力,可將省下來的premium存到HSA 、FSA,支付醫療費用。

想要了解更多有關於FSA、HSA、HDHP,也可以參考 Publication 969 (2019), Health Savings Accounts and Other Tax-Favored Health Plans

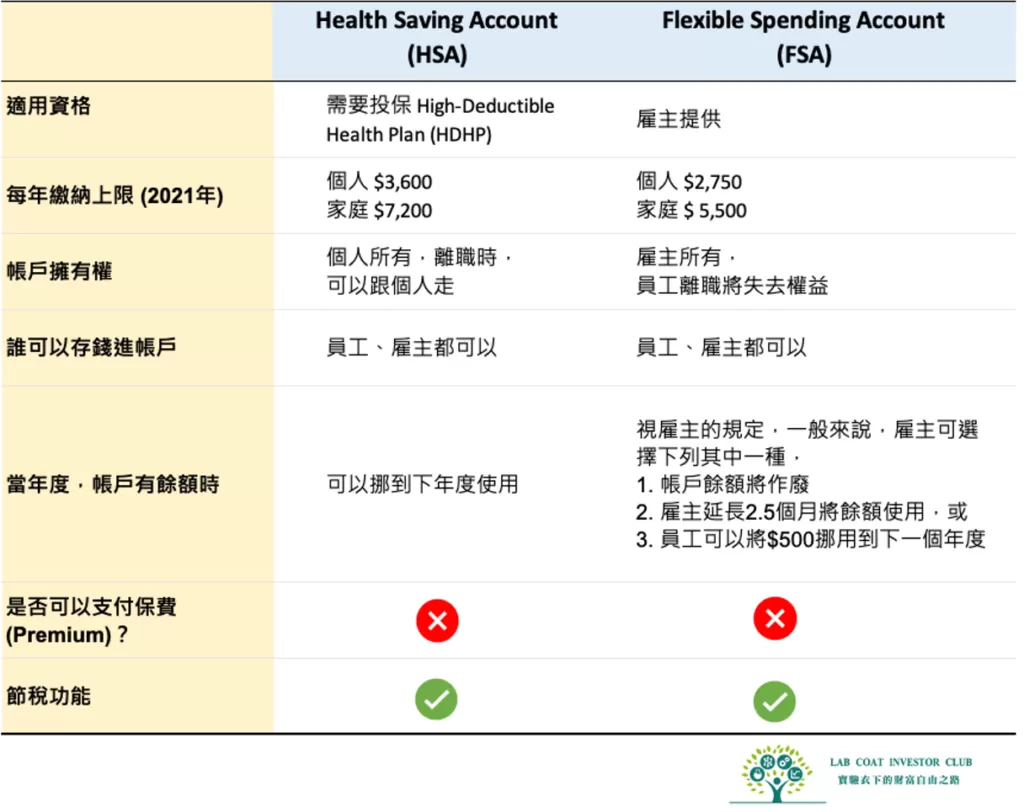

健康儲蓄帳戶 – Health Saving Account (HSA) vs. Flexible Spending Account (FSA)

HSA

假設你選擇 High Deductible Health Plan (HDHP),你則符合開設Health Saving Account (HSA)的資格。

開設一個HSA帳戶有許多好處

- 存入HSA帳戶的錢是pre-tax,不用繳稅。

預留金額 (2021年個人上限是 $3,600 /家庭$7,200),只能用來支付符合資格的醫療費用,

包括自付額 (deductible), 掛號費 (copayment), 共同負擔保險金 (coinsurance) 或 藥費。

不能用來支付保費 (premium)。 - 沒用完的錢可以roll-over 到下一個年度,一直到你花完。

- 某些HSA帳戶有提供投資的選擇。因此,這當中增長的利息也不用課稅,等於用tax-free的錢支付醫療費用。

不過,別聽到可以投資就太興奮。

通常投資的選項不多,大多是定存 或 mutual fund,績效如何可能看各個provider。

查看 HSA providers ! - 如果之後沒有選HDHP,還是可以繼續使用HSA帳戶的錢,支付「符合資格的醫療費用」。只是,不能繼續存入更多錢省稅。

參考:了解更多- 如何搭配HDHP 和 HSA

FSA

Flexible Spending Account (FSA) 是一個類似HSA的帳戶。

這兩者最大不同之處是,FSA由雇主所提供的,員工離職時,帳戶裡的錢是不能帶走,必須作廢。

HSA vs. FSA

眼科保險 (Vision Insurance)- 沒戴眼鏡的人,還需要買嗎?

眼科保險通常都不貴,1個月大約小於$20美金。包含的項目有,

- 年度眼睛健檢、驗光

- 鏡片

- 鏡框

- 隱形眼鏡

對於平常就有在戴眼鏡的人,都會選擇加入眼科保險。

問題是對於沒有戴眼鏡的人,還需要加入這個保險嗎?

如果是免費的,那就加入吧!每年還可以做個健檢。如果不是免費,建議就不用加,省錢。

我有一個同事,從沒近視,不過因為有這免費的福利,去做年度健檢,發現自己的左眼的有相當大盲點區域,對光影完全沒反應。

還好,平時另一眼可以輔助視力,所以日常生活從沒被影響。

我也是因為聽了他的故事,趕快去做年度健檢,然後發現3C產品產生的藍光對眼球的殺傷力真的很大。

對於我這個從沒近視的人,沒有眼鏡的保護,藍光會導致提早老花的現象。 哈哈~

牙醫保險 (Dental Insurance)

美國的牙醫保險和醫療保險大多是分開的,因此需要另外購買。

在美國看牙醫相當的貴,除了每年例行的檢查、洗牙外,其他的治療像是補牙、拔牙、根管治療、牙橋等等,可能會讓你一下財務大失血。

因此毫無疑問的,只要公司有提供牙醫保險,基本上大家都會加入。花點小錢,避免大失血。

壽險 (Life Insurance) – 單身族群有需要買嗎?

先講結論,強力建議不論你現在是單身、有另一半、有家庭的人,都要買壽險和意外傷殘險。

尤其是有家庭、小孩、是家中經濟支柱的人,更是要買到足夠的保額。

為什麼?

雇主所提供壽險,是屬於團體的定期壽險,最大的優點是具有低保額、高保障、免醫療檢查、彈性大、可以隨需求來調整的功能。

這對於已經有家庭、小孩、房貸、或者你是家中支柱的人,其實提供非常經濟的保護方案。

試想,如果你不幸身亡,免去人生的責任,但是你的另一半卻馬上要承擔你的責任,你是上了天堂,可是你的另一半卻下了地獄。你捨得嗎?

對於沒有任何家庭負擔的單身,也可以考慮買,將自己的喪葬費準備好,也可以替家人省去麻煩,他們真的會感激你設想周到。當初我是這樣子想的。

不過,很多人為了省錢,都將這項福利省去,實在很可惜。

下表是一個假設的例子,保險人年齡介於 40~ 44 歲,保額需求是$500,000 美元,每個月只需繳$66。

相較於終身壽險的保費,以等值的$500,000 保額來說,一個月的保費大約是$660。

所以,定期險是不是便宜又大碗呢?

壽險保額要買多少?

有些雇主會免費幫員工保定期險,不過,保障只有大約$10 萬美元,這樣的保障通常是不太足夠。

一般是建議,所需的保額至少是年收入的10X。

所以,如果你現在是夾心族,有家庭責任、有房貸、車貸、或其他貸款的人,

一定要買足夠的保額, 讓活著得人可以維持目前的生活水準,

才不會「死的人上了天堂,活著的人下了地獄」,這是人生中最大的不幸。

要自行增加保額,可以問問你的 HR 可以提供這方面的資訊。

並且參閱延伸閱讀的文章,讓你用小錢,買到足夠的保險。

延伸閱讀:如何挑選適合你的人壽保險 (Life Insurance),把握這3大原則就對了!

意外傷殘險 (Accidental Death and Dismemberment, AD&D):

年輕、單身族也要考慮的保險

許多單身的人認為,萬一身故之後,自己也用不到這筆理賠金,那應該就不用買了吧!

不過,你大概也聽說過這句話,「意外和明天,不曉得哪一個會比較早來臨?」

其實,保「意外傷殘險」的重點,在於萬一發生「半生不死、又沒辦法工作,誰來照顧你的生活?」。

傷殘險的理賠金就可以用來照顧你的生活。

意外傷殘險通常是附加險,加在壽險上。

這類的附加險通常很便宜,因為發生意外事故的機率通常是低的。所以,有賭金低,賠率大的特點。

有一些雇主會免費提供意外傷殘行給員工,不過,通常保障很低。

以我目前服務的公司,保障金額只有 $50,000美元 。一但有意外發生,這點小錢連一年的生活+照護費都不夠用。

所以,我通常會在自行加購。

30萬元的保額,每月的保費也只需 $10.24 元。

總結

希望以上的文章有幫助到你了解這些員工福利,也針對不同的假設狀況,提出實際的作法,提供你當參考。

在選擇新的工作時,除了未來的前景發展、薪資高低,員工福利的好壞,也可以當成選擇新工作的考慮重點之一。

美國是一個萬萬稅的國家(相信其他國家也是),薪資所得要繳「所得稅」、買東西要繳「消費稅」、投資所得要繳「資本增值稅」、送錢給別人要繳「贈與稅」、死了要繳交「遺產稅」。

在好工作很難找、錢很難賺、錢更難留住在身邊的日子中,了解如何合法省稅,短時間雖然不會讓你大富大貴,但是,藉由長期+複利的效果,讓你的血汗錢慢慢長大。

喜歡我的文章嗎?趕快訂閱,才不會錯過好文章。

未來,我將持續不藏私的發布各類財務相關的實際作法。

有問題或建議,也可以在下面留言喔,感謝。

祝福大家在美國職場都能步步高陞、錢賺飽飽、發光發熱!

想要了解更多,參考相關文章:用這5步驟,輕鬆選好401(k)的投資標的 !