Series I saving bonds, 是一種由美國政府發行的「抗通膨」的儲蓄型債劵,2022年在通膨指數持續上升,5月到10月所發行I bond,9.62% 利率創歷史新高,造成搶購風潮。

沒想到,通膨下降速度比預期還快,目前 I bonds 利息已經調降到 6.89%。

那現在還值不值得買呢?

下面和你分享,該如何買series I bonds?有哪些稅務考量需要注意呢? 現在還值得買嗎?

內容目錄

什麼是 Series I Savings Bonds (What are Series I Saving Bonds)?

Series I Savings Bond 簡稱 I-bonds 是由美國政府發行的儲蓄型債劵 (Savings bonds),

一種低風險的儲蓄型債劵產品。

簡單來說,你可以把它想成對抗通膨的定存(Certificate of Deposit)。

通常用來儲蓄、抗通膨、存教育基金、或是存退休金。

I Bonds 的利率是如何決定的?

I bonds 為複合型利率 (Composite rate),是由下面兩種利率的總和決定,

- 固定型利率 (Fixed rate) ,基本上很低,目前為0.00%,

- 通膨指數 (Semiannual Inflation rate),隨著CPI每6個月調整一次,

利息每個月發一次,每半年所累積的利息將被轉入本金,

伴隨新的複合型利率,

在下半年,新的本金上將賺取更多的利息,因此具有複利效應 (compounding)。

I Bonds 的利率可以鎖定嗎?

不行。利率是浮動的,如同上所說,利率每半年調整一次。

目前11/1/22022 至 4/30/2023 發行的債劵,年利率為 6.89%,

現在買,可以確定這六個月可以拿到6.89 %的年利率。

等下一次調整利率時,利率將會隨著CPI 指數做調整。

如何買 I Bonds?

直接和美國政府買,Treasurydirect.gov 是唯一可以買到 I bonds的地方,

再加上美國政府也不打廣告,我想這也是為何 I bonds鮮少人知道。

開戶很簡單,直接上Treasurydirect,線上開戶,免手續費,需要social security number, ,銀行帳戶資料 ( Account number and routing number) 即可,手續簡單吧。

買IBonds 的限制是什麼?

年齡、身份限制

18歲以上,並有社會安全號碼 (Social security number) 的納稅人都可以購買。

18歲以下的未成年人,可由父母親在TreasuryDirect 開一個 Minor account,並代為購買。

金額限制

購買I bond是算人頭的,

每人每年最高購買金額為$10,000美元,可以是自己買,或別人贈與。

如果用聯邦退稅的錢最高可以再多買$5,000美元,

也就是說,每人一年最高可以購買$15,000美元的I bonds。

贖回限制

I bonds 就像是定存一樣,贖回是有時間限制的。

最快是購買一年之後,可以贖回。不過,贖回時,需要罰3個月的利息錢。

購買5年後贖回,則不需有任何的罰款。

你也可以不需要贖回,一直放到到期日,也就是為發行日後的30年。

因此,我個人認為 購買I bonds是屬於「中長期」的資產配置,

當你有一些不動用的現金,又不想要錢變薄,購買I bonds不失為一個好方法。

小孩也可以買 I bonds嗎?

18歲以上,並有社會安全號碼 (Social security number) 的納稅人都可以購買。

18歲以下的未成年人,可由父母親在TreasuryDirect 開一個 Minor account,並代為購買。

買 I Bonds有稅務優惠嗎?

是的。

I bond 就類似定存,買儲蓄債劵的錢不能抵稅,拿到的利息錢也要繳稅。

不過,只需要繳聯邦所得稅,不需要繳州稅、地方稅。

申報的方式可以選擇每年申報,每年繳交稅金,

或者,選擇贖回後,拿到 1099-INT時, 在申報累積利息收入,達到稅務延遲功效 (tax deferred)。

如何選擇贖回,就看個人情況了。

有些高收入的家庭,替小孩每年買I bond,所產生的利息則用 kiddle tax(較低的稅率)來達到避稅的效果,。

有的人選擇在所得稅率較低時 (財務自由時、退休時、),一次贖回。

I Bonds 可用來當成教育基金的規劃,具有稅務優惠

I bonds 用來付高等教育費用可以完全免聯邦稅。

但要享有免稅的優惠,下面的條件必須要全部滿足

- 年齡限制:I bonds 的持有人必須要年滿24歲或以上

- 收入限制: modified adjustted gross income (MAGI) 每年調整

- 當年提領出來的錢必須要在當年付高等教育的費用

- 符合資格的高等教育機構 (Qualified education institutions) 和 符合資格的教育費用 ( Qualified expenses)

- 對象限制:從 I bonds提領出來的錢,只能付自己的、伴侶的、或小孩的高等教育費用。提領出來的錢,可以付自己的、配偶的、受扶養人的高等教育費用.

上面最值得注意的限制是「年齡限制」- I bonds 的持有人必須要年滿24歲或以上

也就是說,如果你想要幫小孩付高等教育費用,你必須要是I bonds的持有人,而不是小孩為持有人。這點很重要。

因為,如果小孩子是I bonds的持有人,他必須要滿24歲之後,才符合資格可以免稅的用

i bonds 付高等教育費用,而這通常不是我們預設的情況。

投資 I bond 有風險嗎?會不會把本金賠光?

投資 I bond「 幾乎」是零風險 !

有這麼好的事?

是的,原因有兩個,

第一點, I bond 的票面金額 (Face Value) 不會隨著利率浮動,所以不會賠到本金。

也就是說,你一開始買$10,000美元的 I bond,贖回時的票面金額也是$10,000。

那利率是浮動的,會不會變成負利率?

答案是不會。

如同上面所說的,I bond 的浮動利率是根據「通膨指數」做調整。

以歷史數據看,過去通膨每年2% 的上調是合理的,所以利率不會低於0%。

最糟糕的情況最多是未來零通膨成長 0 %利率,沒賺到利息,因此本金並不會賠光。

何時是買I bonds 的好時機 (When to buy)??

視情況而定。

假設你想要賺取高利息,你已經錯過最好的時機了。但是若你的目的是為了要抗通膨或存教育基金,I bonds 還是可以隨時買入。

在2022年五月到十月底期間所發行的 I bonds 年利率來到9.62% 歷史新高(注:Bond issued May 2022- October 2022),

再加上當時的 I bonds 的利息也比定存高。

我當時建議 「如果你有現金至少2~3年不需要動用,或想要存錢作為買車、買房、結婚、教育基金,投資Ibond,現在時機還不錯,安全並且回報高。」

目前,通膨的速度已經慢慢被控制,也就是說儲蓄型債劵的利率應該會慢慢調降。

所以,只想短期賺利息的人請繼續往下看。

比 I bonds更好的選擇是什麼?

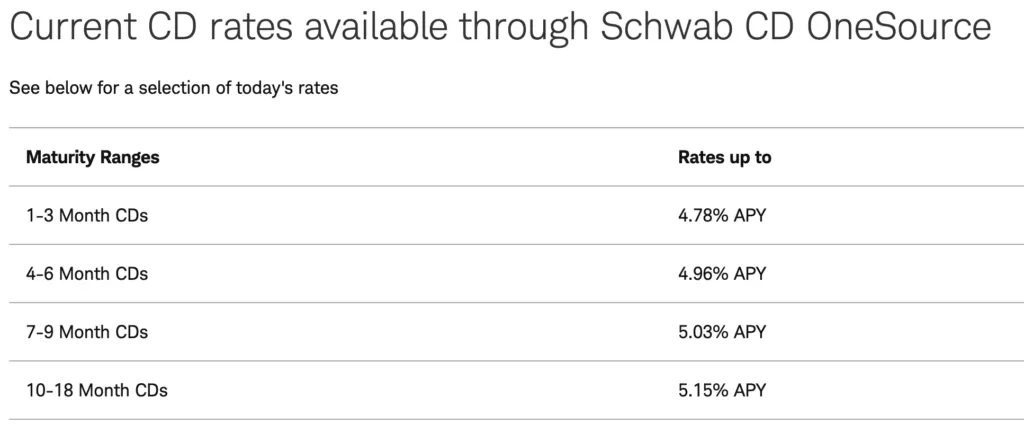

目前, Money market funds 或 定存 (Certificate Deposit, CD) 比 I bonds 更具有優勢。

為什麼這麼說呢?

因為 Money Market funds 或 定存 具更好的流通性和吸引人的利率。

目前一年期的定存利率可達5%; ㄧ個月的定存,利率也有4%。

先前有提到,I bonds 有五年的提領限制。在五年內提領會被扣除三個月的利息。

因此,定存提供資金很大的靈活度。

不過,與 I bonds不同的是,從定存所賺取的利息需要繳聯邦稅和州税。

下面為CD 利率參考資料 (資料來源 Schwab, as of 2/23/2023)

I bonds 不適合哪些人買?

其實,投資產品千百種,再怎麼好的產品,也一定有人不適用,

我覺得下面兩種人,不太適合買I bond,

第一種,高所得稅率族群,因為稅務考量,想避免任何利息、股利收入,那 I bonds 很不適合你。

如果我是這個族群,降低稅前收入是我的主要考量,而利息收入反而回增加我的稅務負擔。

有大把現金,還不如慢慢地撿市場的便宜貨,創造資本利得 (Capital gain),它稅務優惠永遠比利息來的大。

第二種,資金不太充足的小資族,想趁這段時間套利

2022年的9.62%年利率是很香,但對於資金不太充足的小資族,將這筆錢投資在I bond上,

在理財上是一種機會成本的損失。

買了I bonds,至少一年不能贖回,贖回時,還要被罰3個月的利息,等於只賺了9 個月的利息還要再付聯邦所得稅。

一般來說,一個熊牛市的循環大約3年,牛市2.5年,熊市0.5年,

也就是說,因為投資I bonds,未來沒有其他資金可以投資股市,你很有可能錯過另個牛市的起漲。

所以,如果我是小資族,我會選擇等待投資股市的機會,得到更大的報酬和稅務優惠。

當然,這是我的作法,提供參考。

總結

作為長期投資的標的,儲蓄型國債 (I Saving bonds) 真的很挺不錯的,安全有保障,並且抗通膨,目前回報率也高,聯邦政府應該多多廣告。

如果你考慮的是短期的的標的,CD將會是靈活的選擇。