聲明:本文僅提供一般性資訊。如果有需要針對你個人情況的會計、稅務、或其他專業建議,請聯繫專業稅務人員。

今年,因為新冠疫情的爆發,對美國的經濟造成 V 型化。

有人的日子是世界末日,而有人是天天發大財。

而我,如同以往,每年年末都是例行查看如何降低「負稅痛苦指數」的好機會 (year end tax planning checklist)。

一方面是為了查看今年的應稅收入,思考如何調整,可以降低稅前收入。

另外一方面,則是為了規劃明年的稅務。

再不到一個月,2020年即將進入尾聲,面對明年民主黨拜登團隊即將會進入白宮,2021年的稅法可能會有所更動。

如果你也跟我們一樣,只有繳不完的稅,沒有扣不到的稅 。

年底前,來看看這篇,如何精打細算,聰明善用撇步報稅,降低「負稅痛苦指數」,

自己做一下 Year End Tax Checklist 吧!

希望幫你省到有感。

內容目錄

前言

想要知道如何降低「負稅痛苦指數」,首先要知道今年的應稅收入 (Taxable Income)。

了解應稅收入 (Taxable Income),可以清楚知道目前的稅率級距,

藉由調整抵稅額 (Adjustments) 與 扣除額 (Deduction),

直接降低應稅收入 (Taxable Income) ,達到合法節稅 (Tax saving )的功能。

問題是,許多人看到一大堆稅務相關名詞就頭痛,直接放棄算啦。

而且,就算利用網路計算機算出Taxable Income, 還是不清楚應該如何降低 tax?

有那些調整抵稅額 (Adjustment and Deduction) 可以用?

針對大多數人的狀況,我提供一個簡單的範例,

輸入不超過5個數字,就可以快速了解自己目前的「應稅收入」(Taxable Income) 以及「應繳稅款」(Tax Due)。

並且在文章後面提供幾個實例分析,幫助查看如何調整,達到稅務優化 ( Tax optimization) 的效果。

下面會解釋如何計算應稅收入 (Taxable Income)所需要的稅務名詞,

如果你想直接跳過,直接前往 所得稅試算 查看。

計算所得稅所需知道的稅務名詞 (Understanding Taxes- Glossary)

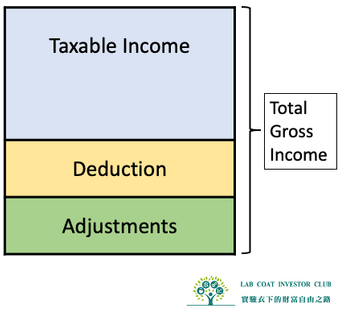

總收入 (Total Gross Income)

總收入 ( Total Gross Income) 基本上分成3個成分

- Taxable Income: 是用來計算個人在納稅年度應該向政府繳納多少的稅款

- Deduction: 減免額

- Adjustment:扣抵額

收入種類與稅率 (Types of Income and Tax)

在Form 1040中, 收入的來源有許多,包含薪資 (wage), 投資所產生的利息 (Interest),

現金股利(dividend), 資本淨利 (capital gain), 應稅退休收入 (taxable retirement income)等等,都是收入來源。

不過,可不是所有的收入都課一樣的稅喔!

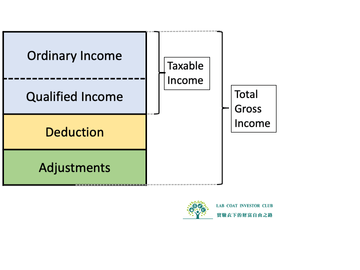

依據稅率高低不同,應稅收入 (Taxable income) 可以分成兩大類:

- 普通收入 (Ordinary Income) 及

- 符合條件的收入 (Qualified Income)

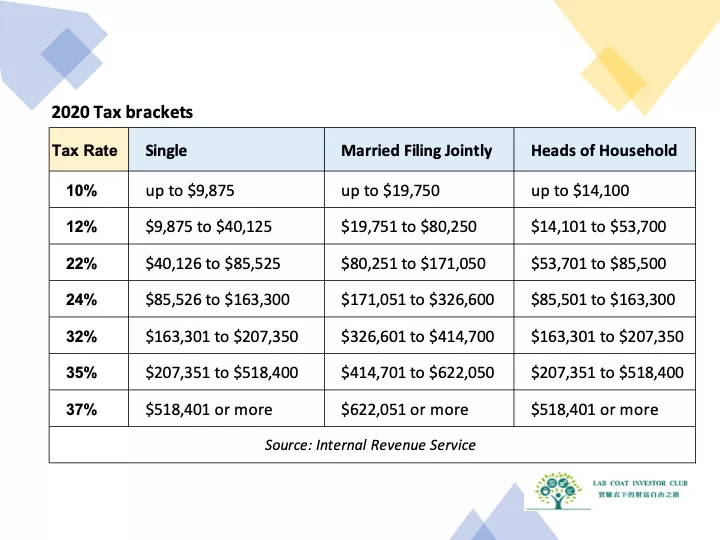

普通收入 (Ordinary Income):

這一類的收入要繳納比較高的稅率。

對於普通收入,目前聯邦政府所得稅共有7個課稅級距:10%, 12%, 15%, 22%, 24%, 32%, 35%, and 37%。

一般來說,包含

- 薪資 (wage from W2 form)

- 投資所產生的利息 (Interest),

- 投資所產生的非符合條件的現金股利(non-qualified dividend),

- 短期資本淨利 (short-term capital gain),

- 應稅退休收入 (taxable retirement income),

下圖是2020年的課稅級距 (Tax brackets)

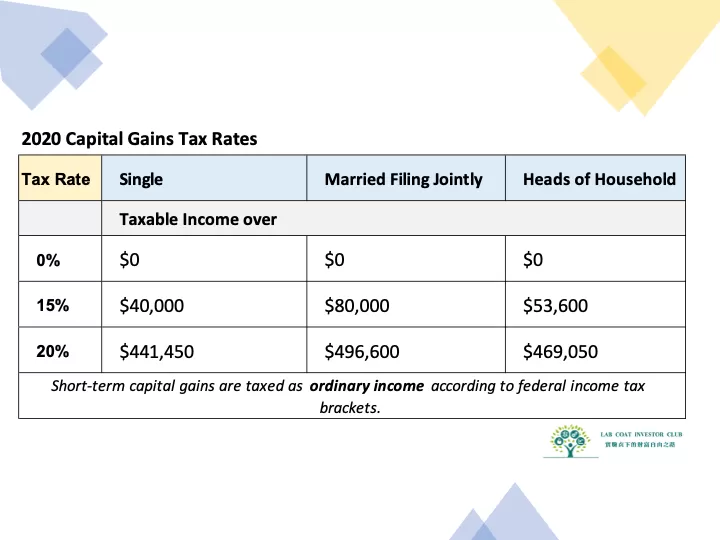

符合條件的收入 (Qualified Income):

這一類的收入繳納比較低的稅率。

對於符合條件的收入,目前聯邦政府所得稅的有3個課稅級距:0%, 15%, and 20%

包含

- 投資所產生的現金股利 (qualified dividend) 和

- 長期資本淨利 (Long-term capital gain)

個人調整後總收入 (Adjusted Gross Income , AGI)

當 Total Gross Income 減掉 Adjustments 就是調整後的總收入 (AGI) 。

大多數人常用的扣除減免額(Adjustments) 包含

- Traditional IRA contribution(註釋)

- Student loan Interests

- Charitable contributions

- Health Saving Account contribution

註釋:不是所有 Traditional IRA contribution 都可以扣除。依據 modified AGI,可扣除的金額不一。

詳情參考 2020 IRA Contribution and Deduction Limits Effect of Modified AGI on Deductible Contributions if you are NOT Covered by a Retirement Plan at Work

個人所得扣除額 (Deduction)

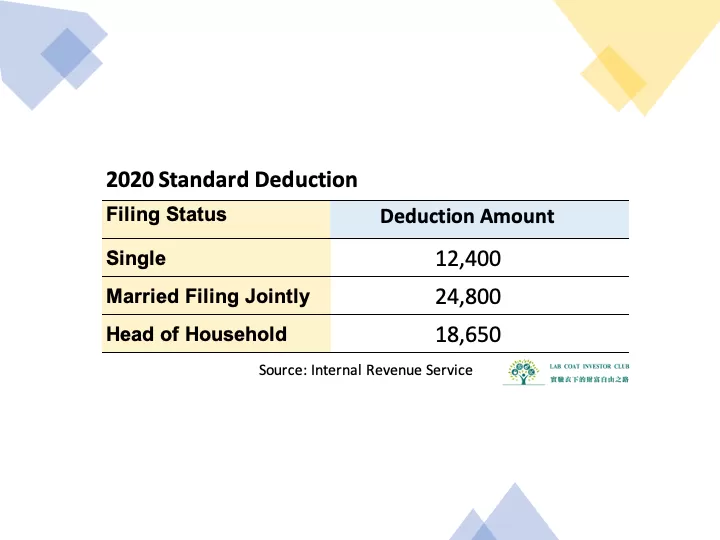

2020年的標準扣除額如下表,單身的標準扣除額是12400元,夫妻合報為24800元。

![]() CAREs 法案- 慈善捐款(Charitable contributions)扣除調整

CAREs 法案- 慈善捐款(Charitable contributions)扣除調整

聯邦政府為了減輕慈善機構的財務壓力,鼓勵大眾進行慈善捐款。

對於未使用 Itemized Deduction 的納稅人,允許個人最高$300現金的扣除額,夫妻合報則是$600扣除額。

這個消息,對於高薪族、沒有房貸、沒有地、不常看病 (no medical expense)的人,

只能使用標準扣除額的族群,簡直是一項福音啊。表示你的應稅收入又可以再降低了。

不過,慈善捐款的主要目的不是為了要省稅。

在心有餘力時,都請大家多多幫助需要的人,畢竟社會上有很多需要幫助的團體。

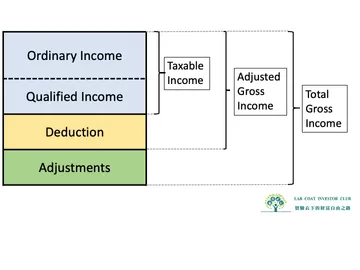

一張表讓你秒懂「所得收入」及「所得稅」(How to calculate Taxable Income)

下面的圖是一張統整所得稅的成分,希望能幫助你清楚了解如何計算 Taxable Income。

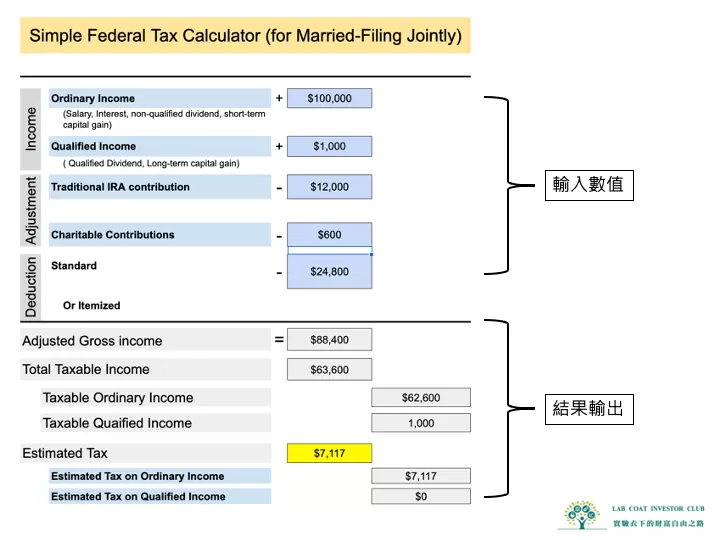

計算所得稅– (範例)

名詞解釋與計算:

Ordinary Income = Sum of salary, interest, non-qualified dividend, short-term capital gain, etc)

Qualified Income = Sum of qualified dividend and long-term capital gain

Adjustment for income reduction = Traditional IRA or Charitable Contribution, if any

Adjusted Gross Income (AGI) = Total Income minus Adjustments.

Deduction = standard or Itemized

Taxable Income = AGI minus Deduction

Taxable Ordinary Income = (Ordinary Income minus Adjustments minus Deduction ), then check Tax using 2020 Tax bracket provided above

Taxable Qualified Income = Qualified Income ( All of them are taxable and no deduction), then check Tax using 2020 Capital gain Tax Rate provided above

Estimated Tax = the sum of tax for both Ordinary and Qualified Income

如何調整「負稅痛苦指數」範例 (Tax Saving examples):

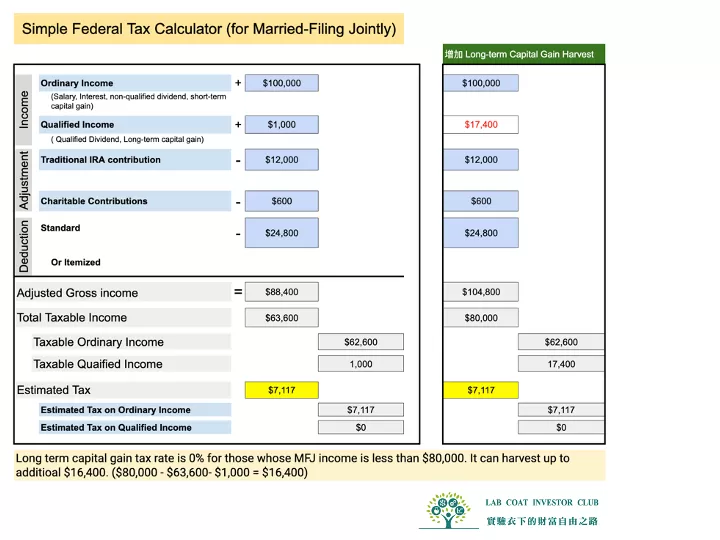

狀況1: 今年投資帳戶肥滋滋,想要部分獲利了結,避免紙上富貴,但不想增加稅款,該如何做?

在避免增加稅款的前提之下,只能收割 Long-term capital gain (LTCG)。

因為 LTCG 是屬於 qualified income,稅率是較低的。

在不增加任何的tax前提下,應該收割多少 LTCG?

( 注:如果還不了解 Qualified income 和 Ordinary income的差別, 請回到 收入的種類和稅率 查看)

算法:

延伸上面所提的夫妻合報 (MFJ) 的例子,

夫妻合報 (MFJ) taxable income 小於$80,000,LTCG 的稅率是0%。

這對夫妻的 目前Taxable Income 是 $63,600,qualified Income 是 $1,000,

marginal tax rate 12%

所以,可以增加的 LTCG 金額等於

$80,000 – $63,600 – $1,000 = $16,400

這個數字看起來有沒有讓你很開心!

這個例子中的 Long-term capital gain (LTCG),事實上可以增加到 $16,400,他們繳交的稅是不會變的。

狀況 2: 因為疫情,收入減少,如何降低稅款?

如果今年因為疫情影響,導致收入減少,稅率跟著降低,例如從 22% 降至12% 以下,可以考慮做 Roth IRA Convresion 。

Roth IRA Conversion金額,屬於 Ordinary Income,依據目前所屬的marginal tax rate,繳交稅款。

你這時會問說,「我要降低稅款,利用這個方式會讓我增加稅,不是嗎?」。

沒錯,你是對的。

雖然不能馬上降低今年所需繳的稅款,不過,藉由 Roth IRA conversion,以後59.5 歲後拿出來,連本帶利都不用繳稅。

所以如果今年稅率跟以往比起來往下降了一級的課稅級距,你可以考慮 Roth IRA Conversion的選項。

狀況 3: 我今年薪資沒受到疫情影響,有什麼其他方式可以降低稅款?

你可以增加401k / 403b deduction 或者 Traditional IRA deduction。

不過,要注意 contributuin deadline 及上限!

2020年,401k / 403b contribution 的上限是每人$19,500。Traditional IRA的上限是每人$6,000。

401k 或者403b Contribution 通常是需要在每年的12月31日前完成,記得和你的HR確認看看吧 !

Traditional IRA的繳納期限可到明年的4月15日前,所以,還有時間可以把錢放到傳統退休帳號來降低應付稅款。

傳統退休帳號 (Traditional IRA) 以及 401K or 403b 帳號是呼應了自己主動存退休金及延遲享受的概念。

同時使用401k/403b + Traditional IRA,可以少繳多少稅?

以夫妻合報 (MFJ) at marginal tax rate 22%為例,

($19,500 *2 + $6,000 *2 )* 22% = $11,220 (Tax due)

如果你沒有把這$51,000的薪資收入存到自己的退休帳戶, 你將會被課$11,220的稅。

這數字是不是很嚇人,1萬多美元可以讓你和家人享受多豪華的假期呢?

所以,如果還沒有 IRA的帳戶,還不趕快去開一個。

401k 還沒放滿的人,還不趕快放好、放滿 !

狀況 4: 我的401k、Traditional IRA、FSA都已經用了所有的額度,還如何降低稅款?

首先,恭喜你,運用了所有能夠用的省稅招式,你已經在財富自由的路上了,繼續加油!

我想,多捐點款給慈善機構吧!他們會感謝你這個大好人。

總結

所謂的 “ Pay as you earn” 指的是只要有收入都需要繳纳税收,

不管你是F1簽證,H1B簽證, 綠卡持有者, 美國公民,通通都是徵收的對象。

繳交稅務是所有美國稅務居民的義務,

這些稅款可以用在很多地方,包含教育、公共建設、軍事、社會福利等等。

不過,在我們盡了應盡的義務,也可以想想如何合法的使用我們的權利。

稅務優化 (tax optimization) 可以加速縮短你財務自由所需的時間,

尤其在長期複利的影響下,F-U money的成長是不可小覷。

在年末的同時,你不需要額外去兼差,你也不需要降低目前的開銷或少花錢,

只要檢視今年的收入,利用我提供的試算表,也可以幫你多省下一筆錢。

最後,工商服務一下,還沒訂閱電子報的人,趕快訂閱。

謝謝你的閱讀!

也歡迎聯絡我們。