新手看過來,財富自由常見問答集大搜集。

寫給在財富自由的路上中迷惘的你。好好了解這些常見問題,你就距離「財富自由」邁向一大步。

- Q1: 財富自由是什麼?

- Q2: 如何達成財富自由?

- Q3: 財富自由需要多少金額?

- Q4: 如果想要財富自由,需要多久的時間?

- Q5: 目前財富自由的成功案例,他們花多久時間?

- Q6: 我所需要的財富自由目標金額這麼高,我是不是直接放棄算了?

- Q7: 邁進財務自由,有哪幾個階段? 每一個階段的目標是什麼?

- Q8: 要達成財富自由,應該要如何規劃?

- Q9: 如何利用投資工具,縮短達成財務自由的時間呢?

- Q10: 財務自由的相關書籍推薦| 新手必看

- Q11: 財務自由部落客推薦

- Q12: 財務自由是靠被動收入退休,如果我有一筆錢,我應該先投資嗎?

- Q13: 什麼是F-U money?

如果你有其他的問題,沒有列在這裏,也歡迎你留言發問。

資料會陸續更新中…

Q1: 財富自由 (Financial Freedom) 是什麼?

先講重點,「財富自由 = 擁有人生最大的自由度」。

以簡單的意義來說,財富自由 (financial freedom) 通常是指擁有足夠被動收入 (passive income),

無需為生活開銷而努力的一種狀態。

然而,財富自由更深層的意義是,擁有「選擇」和「自由」的權利。

在這樣的狀況下,你可以「選擇」不用工作,「自由」的安排個人的時間,從事最能讓你感到滿足的工作,

不管是旅遊、志工服務、增加與家人朋友相處的時間,爽爽的過你想要的理想生活。

你不用每一天都為了下一頓而奔波。

你有了足夠的金錢和時間作為你的後盾,幫助你去選擇你真正想做的事。

因此,「財富自由 ≠ 可以想買什麼,就買什麼」或者「財富自由 ≠ 退休」。

而是你擁有人生最大的自由度。

Q2: 如何達成財富自由?

簡單來說,當「被動收入長期且穩定 > 支出」,你就達成財富自由的階段。

用公式的角度來解讀,不外是「增加被動收入,減少支出」。

不過,以現實面來解讀,這端看你如何對財務自由的標準是什麼。

為了自由,你願意承受怎麼樣的生活品質?

是過極簡生活,吃的比螞蟻冬眠還要少,穿著補丁的衣服,來縮短實現財富自由的時間?

又或者是為了維持一個「成功人士」的體面生活, 繼續追求高薪的工作和高風險的投資,期待來縮短實現財富自由的時間?

我個人的作法是維持適當的生活品質,清楚的了解必要、需要、想要的定義,

重新定義財富和理想生活的關係。

靠著高儲蓄率以及穩健投資,實現人在休息,錢在工作。

並且,將財務的「約束力」降到最低,最終達成「個人身心的最大自由」。

延伸閱讀:想要財富自由,不可不知的5大關鍵

Q3: 財富自由的需要多少金額?

財富自由金額 =年支出金額 x 25

每一個人所想要的生活品質不同,因此,需要的創造的被動收入金額也不同。

你如果想要住在曼哈頓,可能覺得每年要有一百萬美元才算自由。

但如果住在密西西比州的一個小鎮,只需要每年2萬元就是財富自由了。

說到底,你需要的財富自由數字就是,維持你退休生活所需要的年花費 x 25 倍。

舉上面的兩個例子來說,

如果住在曼哈頓,你所需的財富自由金額是 $1,000,000/年 x 25 = 25,000,000 (2千五百萬美元)

如果住在密西西比州的一個小鎮,所需的金額是$20,000/年 x 25 = $500,000 (50萬美元)

這個25倍是根據4%安全提領率的經驗法則 (Safety Withdrawal Rate)所算出,25倍的倒數 = 4%。

這個經驗法則最早是1994年 由 William Bengan 所提出的。

他分析了過往75年歷史股市數據,包含經濟大蕭條和幾次的金融危機對退休金的影響。

他發現,退休後每年只要提領的金額不超過第一年總資產中投資帳戶的4%,再按通貨膨脹調整每年提領金額,

即使在沒有工作收入的情況下,原有的本金也會透過資產增值,生生不息的提供收入,直到萬年。

所以,假設你預計10年後退休,儲蓄目標金額是$50萬美元,再不包含複利和投資增值的狀況下,每年所需要存的金額是$5萬美元。

在一樣的條件下,如果透過每年5%資產回報,你只要8.3年就可以達到$50萬美元的目標了。

不過看似簡單又吸引人的4% 經驗法則,其實存在一些漏洞。

4%法則是經由歷史數據所得到的回測數值,誰能保證未來的市場會和過去一樣,相同的資產配置所帶來的預期報酬,

在未來的30年都如同你所預期的呢?

再來,世事難料,許多預想之外的花費可能迫使你提領率超過4%,使得退休金這個大水庫快速地乾枯,

導致在老年正需要醫療花費的時候,沒有錢可以用。

因此,許多人提出應該比4% 更低的提領率,或更仔細的依據市場走向,再決定提領的方式。

不過,3%~4%至少是一個很好的開始。

假設你很幸運的30多歲就提早退休,走保守路線絕對不會吃虧,3%或更低的提領率或許是你應該考慮的。

Q4: 如果想要財富自由,需要多久的時間?

「存款率」高低,決定財富自由的時間。

如果你認為「高薪族」達到財富自由的時間會比小資族快,你可就抓錯重點囉。

事實上,決定財富自由的時間有一個非常重要的因素,就是「存款率」(Saving rate)。

為什麽是「存款率」而非每月薪資高低,或者存款金額呢?

一個很簡單的道理, 你的「理想退休金額」是由你未來所需的「支出」數值所估算的。

也就是說,

- 當你的「理想退休金額」低,你能達到目標的時間也短。

- 當目前的支出低,存款高,你能達到目標的時間也相對快。

反之,當支出越多,存款率越低,則需要更長時間才能達成。

這個簡單的道理看起來很明顯,不過卻很容易讓人抓錯重點。

我舉一個很簡單的例子解釋,

A 先生,每月收入$10,000 美元; B先生,每月收入$2,000 美元。

不過,A 先生,交際、外食機會多,還喜歡下班去喝一杯,支出高達90%,

所以,每個月只能存下$1000美元,存款率為10%。

反之,B先生,雖然收入不多,努力節省下,也可以每個月存到$1,000美元,存款率為50%。

兩人每個月都存下相同的金額,不過,誰可以比較早退休呢?

答案是,B先生。

因為A先生的要應付每個月$9,000的支出,所需要的退休金額是$ 2,700,000。

以存款率為10%,他需要花51.4年才能達成這樣的目標。

相對於 B先生,他雖然也只存下 $1,000美元。

不過,他的存款率高達50%,要達成他的退休目標金額,他只需要16.6年。

因此,「高存款率」,才是決定需要多久才能達到財富自由的重要的因素。

下面提供一個表格,你可以查查依目前存款率,你距離財富自由還有多久。

Q5: 目前財富自由的成功案例,他們花多久的時間?

目前我所看到的美國FIRE族(Financial Indepdent and Retire Early) 的例子大部分是高薪白領,工程師或IT產業相關的工作,

藉由50% ~ 80% 儲蓄率,積極管理債務,以及每年穩定資產增值,

也至少花 7~10年才達成財富自由的階段。成功案例可請參照Q11:財務自由部落客推薦。

以我們為例子,兩個都是在非營利事業組織從事生物相關的研究工作,薪水大約是中等水平。

為了將存款率保持在至少50%~60%以上,積極的控制支出。

我們也花了10年才達成財富自由的階段。

Q6: 我所需要的財富自由目標金額這麼高,我是不是直接放棄算了?

一般人在利用4%法則試算後,發現所需要的儲蓄金額高的嚇人,便覺得我怎麼可能存這麽多錢?

因此,便有直接放棄的念頭。

其實,不要忘記複利的力量。

你越年輕,你的錢也有更多的時間成長。

因此,你所需要存的錢可能比你想像中來得少。

只要盡量增加本金 ,拿這筆錢來投資並搭配資產配置,複利的力量是站在你這邊的。

所以,盡早開始,堅持下去,你現在投資的時間和金錢,在未來會變成自由。

Q7: 邁進財務自由,有哪幾個階段?每一個階段的目標是什麼?

大致上,可以分成5個階段,財務求生期、財務安全、財務穩定、 財務自由、財務充沛 。

第一階段:財務求生期

財物求生期 - 階段目標:收支打平,避免或降低債務。

每一個人都是從這一個階段開始的。

我在美國求學的幾年,一直都處於這一個階段。

靠著獎學金,能夠支付日常生活的基本開銷。

所存下的錢是用來付下個學期的學雜費或者回台灣的機票與旅費。

雖然沒有債務,也沒存款。到34歲拿到博士學位前,基本上處於這一個階段。

當你可以慢慢有存款增加時,你就邁入下一個階段。

第二階段:財務安全期

財務安全期 - 階段目標:建立「緊急儲備金」 = 至少6個月的生活費。

在這一個階段,你可能薪資還很低,但努力一點,可以慢慢有些存款,

也可能有能力開始償還學貸,總之,不再依靠父母親提供財務支持。

我會建議在這一個階段,可以建立緊急儲備金。

而且這筆錢是除非緊急,不然不要去動。

為何要建立緊急預備金呢?

兩大目的:

- 建立安全感:儲蓄是為了未來的危機做準備,同時藉由儲蓄來緩衝突發狀況,

保護自己免受不幸的事件影響 。

才不會臨時需要用錢,四處借貸還借不到錢。

緊急預備金同時也是安然度過每一個時期不可或缺的東西。 - 練習節省支出:想要存錢,你一定要徹底檢視生活中不自覺的浪費,並且消除它。

如果這一步都做不到,我只能說,你要了解你的天命。有人是天生帶財庫,來到這人世間。可惜你不是屬於哪一群。我,祝福你的未來。

第三階段:財務穩定期

財務穩定期 – 階段目標

1. 增加緊急預備金:至少1年半 (18 月)的生活費,放在銀行,不要隨意亂動。

萬一投資失利,至少還有一年半的生活費,當緩衝。

2. 增加存款率:每一個人可以依據自己的狀況,盡量提高存款率。只將「閒錢」做投資。

3. 繼續學習聰明理財消費:記住,理財理的不是錢,是你的「心」。你要在折扣季節搞定自己的慾望,不然你的人生只是在瞎忙而已。

4. 了解投資工具,避免高風險的投資,以免將辛苦存下來的血汗錢賠光。

在這一個階段,你的主動收入可以支付你的基本開銷之外,存款穩定的增加。

你甚至有一筆額外的資金可以開始投資,有機會擴大被動收入。在這個階段的最後,你的投資收入可以支付你基本的開銷。

第四階段 :財富自由期

這一個階段是大多數人的最終目標。相信能夠走到這一步的人,已經建立了如何聰明的消費、習慣和技巧,

同時你也了解如何利用投資來增加資產。

在此階段你的投資收入,足以維持你目前的生活水平,這也是我目前所處的階段。

第五階段:財富豐沛期

我想這只是時間的問題而已。

你終於可以相信,窮困潦倒不是你的天命,可以看到自由和喜樂與你走在同一條路上。

Q8: 要達成財富自由,應該要如何規劃?

剛開始學習投資理財的時候,我看了很多書籍,但是實際上,看完之後還是不曉得要如何從頭開始。

如果你現在也不知道要如何開始,下面4個重要的步驟,提供給你一個起點。

- 了解自己的財務狀況

問問自己:「目前擁有的資產有多少?」,「能清楚了解目前的支出和金錢流向嗎?」。

這兩個問題是要幫助你了解目前擁有多少資源,以及你如何分配資源。

了解目前的狀況,你才能針對目前的「症頭」去制定計劃,達到目的地。

- 請列出目前的 收入、支出、存款、貸款等等。

- 誠實的將所有開支都記錄下來,不需要批判自己的消費習慣。

- 如果不清楚目前的開支狀況,請記帳至少3到6個月。

了解每個月的開銷有兩個目的

目的一:了解金錢的流向,你才能夠找到開源節流的方式。

目的二:用來估算未來退休後每個月需要多少錢,才能維持滿意生活的水準。

2. 建立清楚的財務目標

你希望未來過怎樣的生活呢?

不用工作後,生活型態和需求一定會和工作前不一樣。

例如,你可能會想要搬去居住在較便宜的地方,或者你外食的機會降低了,

因為有比較多的時間可以自己在家開伙。

你也可能想要去旅遊,或者進修和培養其他的興趣。

根據你的未來理想生活,預估你的未來年支出大約要多少。

利用25x 法則去推估儲蓄的目標金額是多少。

如果保守一點,你可以將儲蓄金額提高到年支出的33x,或是介於25~33x 之間,那會給你多一點緩衝金額,增加安全感。

3. 依照目標來進行理財規劃

你希望何時能透達到目標?

財務自由計畫是屬於長期目標,至少要花5年以上的時間來達成。

要多久可以達成目標取決於目前存款率。

也就是說,你必須要計算每個月有多少存款,可以用來投資,增加資產。

4. 了解你的風險承擔度,選擇適合你的理財工具,加速你的資產倍增

投資的工具有很多種,包括股票、債券、不動產、選擇權、期貨等等。

每一項工具都有不一樣的風險和報酬。

高風險所帶來的報酬,相對的也高。你願意承擔多少風險呢?

我個人是選擇100%股票為主,只有極少部分的債券(< 5%)。

甚至,在2019年底,我賣掉了所有的債券,全部的資產以股票和現金為主。

這聽起來很瘋狂,因為一般理財專家都會建議,好的投資策略應該要有相對程度的「股票」和「債券」比例,

這樣可以避免遭逢重大的金融危機時,提供某種程度的保障。

不過,因為還年輕,可承受的風險相對高,大不了延遲計畫而已。

很幸運的,2010年到2020年,沒有重大的金融海嘯發生,

我們已經享受長期複利帶來的效果。

就連新冠疫情發生時,美股4次熔斷,還是沒有賠到本金。

因為,長期的投資所帶來的報酬,已經可以有效地抵擋系統風險所來的負影響。

或許,等年紀再大一點,會慢慢增加「固定收益型」的資產比例。

投資理財的世界裡,無法精確預測未來,投資佈局的考量也還是依據你的年齡、收入、風險程受度,會有不一樣的佈局。

打造理想報酬,主要的重點,取決於「長期的投資報酬率」。

也就是說,進場佈局的時間有多長久,而不是進入市場的時機是否恰當。

換句話說,投資時間的長短才是關鍵,進場時機的好壞則未必是重點。

Q9: 如何利用投資工具,縮短達成財務自由的時間呢?

要縮短財務自由的時間,取決於你的「存款率」和「投資組合」。

「存款率」越高,所能夠投資的本金越多,長期報酬率就會越高,這很容易解釋。

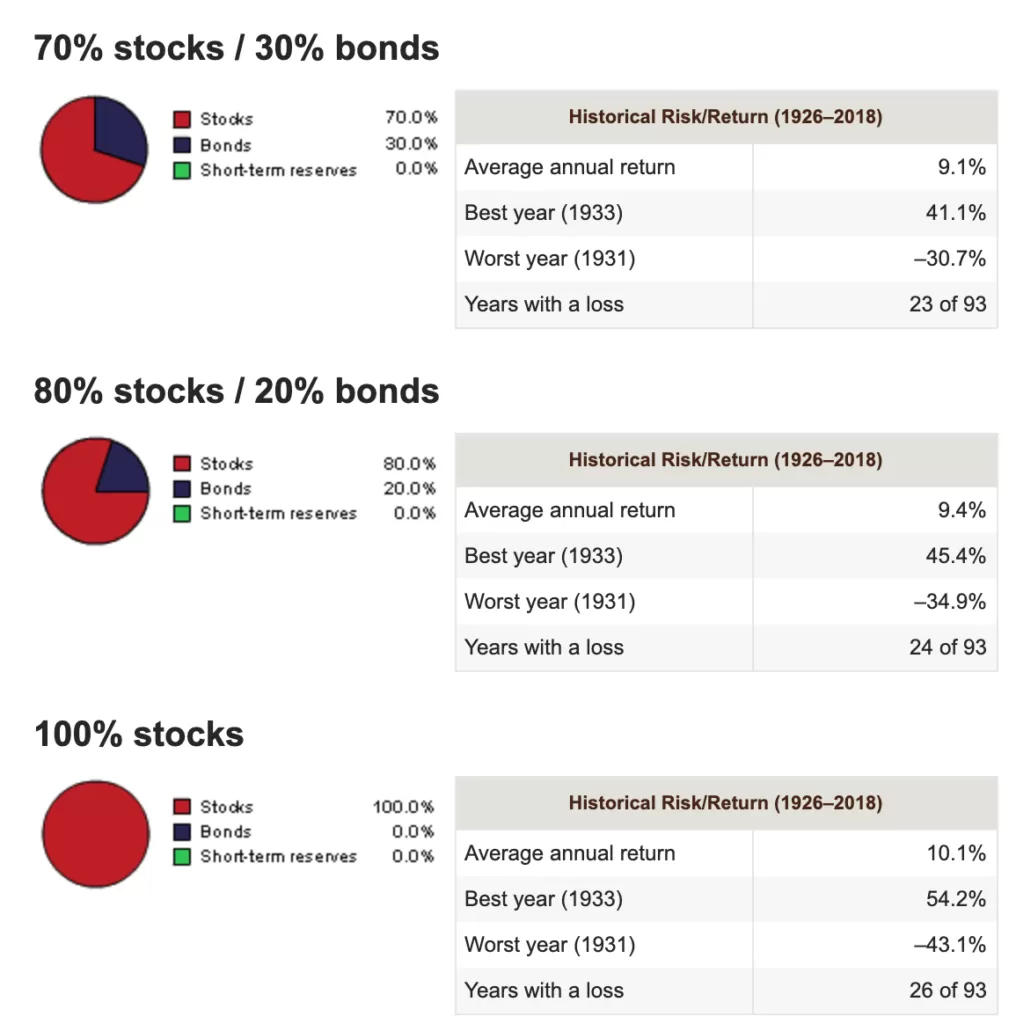

「投資組合」以股票和債券為主,目的是為了分散風險。要如何選擇適合的投資組合,看你能夠承受的風險。我以三種投資組合來說明報酬率及風險的關係。

成長型的投資組合 (持有 >70% 股票+<30% 債劵 )

假設你年紀輕,可以承受的風險高,想要快速增加資產,

那你可以將股票的比例佔總體投資組合的 70% ~ 100%,平均年回報率大約9% ~10%。

挺不錯的報酬率,你的資產大約每7 年會翻一倍。

高回報,也帶來高風險。

以上面這一個圖來看,從1926 ~ 2018年的數據分析,100%股票組合,在93年的歷史投資期間,

其中有23年是賠錢的,而最糟糕的那年,資產損失高達43.1 %,幾乎腰斬。

這樣的情形如果發生在30幾歲,那你還有20幾年可以繼續工作,損失可以被補救 。

如果這情形發生在50歲,我想沒太多人可以承受這樣的風險。

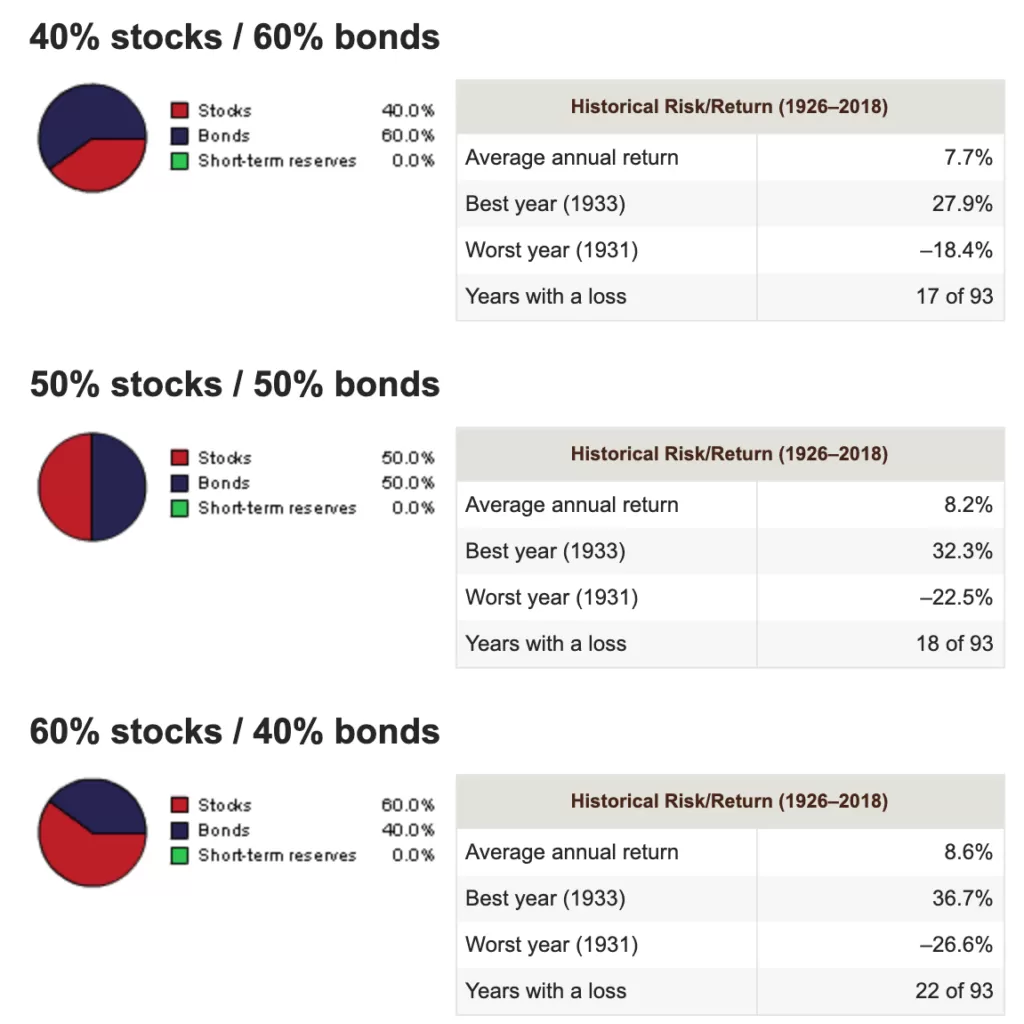

平衡型的投資組合 (持有40% ~ 60% 股票+40% ~ 60% 債劵)

反之,你希望降低風險,你也可以將股票的比例降到40%~ 60%,

長期的總體報酬也有7~8%,資產大約9~10年會翻一倍。

而且,最糟糕的那年,大約只有 ¼ 的資產損失,比腰斬好。

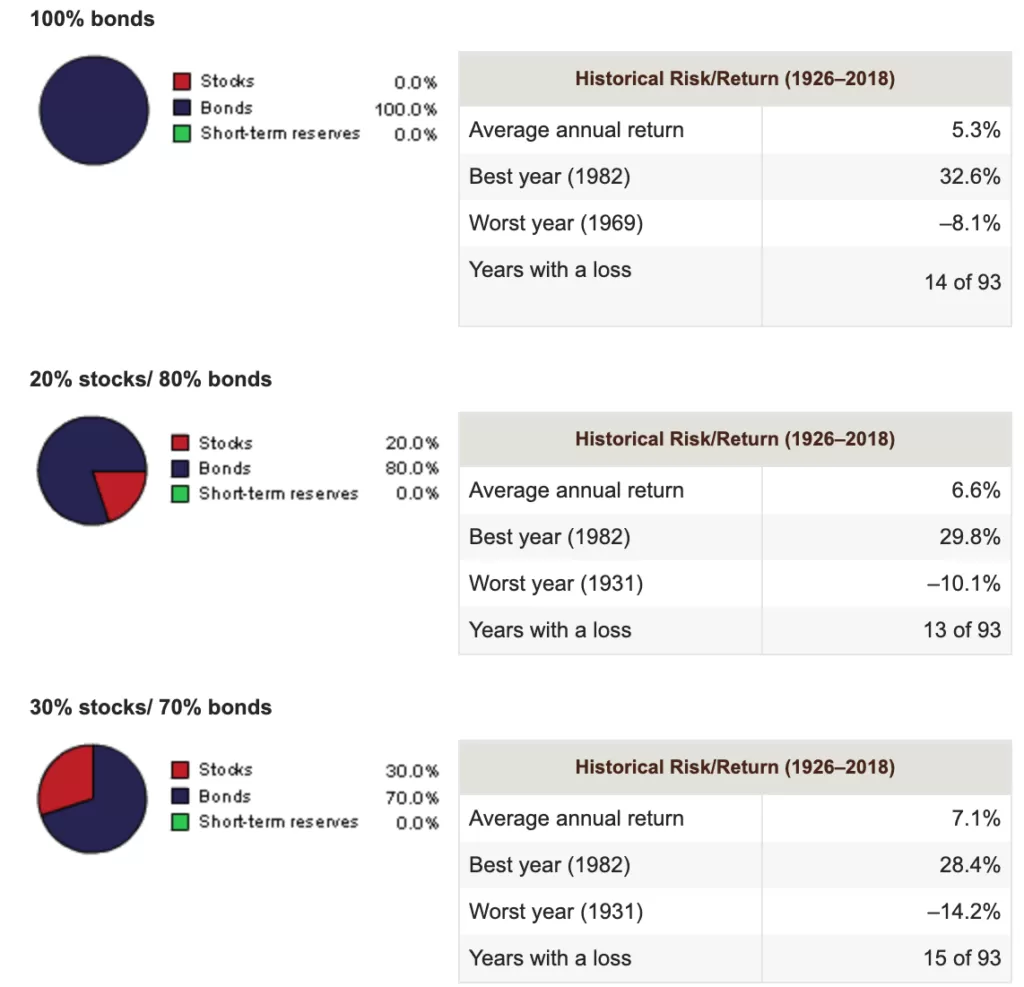

固定收入型的投資組合 (持有0% ~ 30% 股票+70% ~ 100% 債劵)

最後一項,70%~100% 投資在債券,適合傳統退休年齡,50~60歲的人,

在退休後,希望有每年有固定現金。

如果你還沒接近退休,我非常的不建議這個選擇。

想要財富自由,本金需要繼續成長擴大,才能提供你接下來20年、 30年、 40年的生活費。

在這個低利率甚至是零利率的時代,你的錢會慢慢的被通貨膨脹給削薄,導致本金池越來越小。

高比例的債券組合,不會是一個好的投資組合能帶你邁向財富自由。

除非,你的本金池已經大到足以對抗通貨膨脹,再加上你每年可以吃的比螞蟻冬眠還要少。

Q10: 財務自由的相關書籍推薦|新手必看

這幾年,財務自由的話題相當火熱,不管是在美國或是台灣。

如果你有興趣了解這些過來人是如何達到財富自由,以及心路歷程以及財富自由前後的規劃,請不要錯過下面介紹的書籍。

有的有中文跟英文兩個版本,懶得看英文的或是想要省運費,可前往博客來有購買電子書。

想省錢的,請去圖書館找找吧。

我的啟蒙書之一 。

一個收入不多的年輕高中老師,平常不看盤,也不是學商科的。但懂的理財,竟然能夠擁有百萬元以上的財富而退休。10年前的我,收入也不多,科研也很忙,根本沒有時間看盤。因此我當時非常的好奇,他如何用微薄的薪水,成為百萬富翁。利用他的心法,10年後,我也成功了。強力推薦這本入門書。

作者和她老公是美國白領高薪族,過著高收入、高消費,入不敷出,還欠卡債的生活。 不過,因為覺悟的早,加上體質優良(高收入),只花6年就財富自由,提早退休,很令人羨慕。

這本書是在2019年底發行,我看到這本書得時候,其實已經很接近我的財富自由目標。不過,我推薦這本書的原因是,作者討論到財富自由後「住家」還有「醫療保健」的規劃。包括買房vs 租房問題,如果決定買房,要買在哪裡?還有,如何挑選健保方案?這對於審視我的理財計畫,相當有幫助。

作者史考特.瑞肯斯 (Scott Rieckens) 和他的太太,美國高收入族群,原本過著辛苦賺錢,有錢就花,沒有負債的日子。不過,當小孩出生後,他開始想要增加與小孩的相處時間,所以想要達到財富自由。因此,要達成這個目的,另一半的支持是不可或缺的。

問題是,他太太賺的還比他多,他算老幾 ? 怎麼能夠告訴她如何花錢 ?

想知道他如何有技巧的說服另一半,不要一開口就為錢吵架,請不要錯過這本書。這本是我目前為止看到唯一有提到這個「技巧」的財經書。財務自由是一個相當漫長的過程,要在這條路上成功,你需要有個和你價值觀、 習慣、想法、目標都相同的人和你一起同行。

by JL Collins

這本書是當初作者寫給他女兒的理財入門書,教導她如何避免債務,擁有F-you Money 的重要性。如何思考金錢的意義,建立財富的關鍵在哪裡?傳統的投資建議哪裡出了問題?如何建立資產並且簡化你的投資。

By Vicki Robin, Joe Dominguez, Mr. Money Mustache

Vicki Robin 在FIRE社群裡,被視為最早開始施行FIRE生活的人,當時甚至FIRE個名詞都還沒被發明。身為最有影響力的人之一,早在1992年,他和Joe Dominguez 出版 「Your Money or Your Life」書,教導你重新思考人生真正想做的事為何,並用金錢來幫助你實現人生,而不是讓你的人生,完全被金錢所主導。後來,這本書變成國際暢銷書 。想要翻轉你的人生,不要錯過這本新版的書 。

Q11: 財務自由部落客推薦

大約是2012年左右,我剛接觸FIRE這個名詞。

我從這些部落格吸取不少的養份,了解到原來還有這種生活形式,原來錢可以這樣用,這樣省出來,這樣變大。

Mr. Money Mustache 是FIRE族的教父之一。工程師,2005年,30歲,達成財務自由。

他的部落格在2011年成立,提倡藉由削減開支的方式以及投資指數的方式來達成財富自由。

想要知道省錢的好技巧,不要錯過。

Financial Samurai 是我認為的FIRE族的教父之二,而且和Mr. Money Mustache 過完全不一樣的FIRE生活。

退休前是財務分析師,2012年,34歲,決定離開高盛( Goldman Sachs),年薪$250,000的工作。

當年,年被動收入已達$80,000美元。他的部落格分享如何從房地產、股票、債券、私募基金、網路創業賺錢。

目前,2020年被動收入預估 $265,200元 ,非常驚人,令人羨慕。

如果你對投資很有興趣,也有很多閒錢,可以參考這個網站學投資。

軟體工程師,2016年,37歲退休。

部落格在2012年開張,分享如何合法節稅,優化稅務、選擇地理套利 (Geographic Arbitrage) 的方式來省錢。

少交一點稅,就等於馬上賺現金。

微軟工程師,2011年,38歲退休。

部落格在2011年開張,主要分享如何用信用卡積點數,換機票,免費住宿、免費旅遊、選擇地理套利 (Geographic Arbitrage) 的方式來省錢。

另外,他最強的分享是,如何合法的省稅及上繳$0稅。

IT相關產業的工程師,2011年,33歲退休,台灣人女生,Go Curry Cracker版主的老婆。

分享財務自由後的生活、常見問題、理財觀念等。

Q12:財務自由是靠被動收入退休,如果我有一筆錢,我應該先投資嗎?

投資的錢,最好是閒錢。

也就是說,它不是緊急預備金,小孩的學費,生活開銷等。

假設,這筆錢不是閒錢,萬一,需要緊急用到錢,本身有負債,又沒有多餘的資金,

加上萬一股價剛好在低點,你卻被迫要賣出,反而變成虧損的窘境。

Q13: 什麼是F-U money?

JL Collins最早提出這個概念。

他翻拍John Goodman 在電影 The Gambler 中對F-U money的闡述。

影片有將近3百萬的觀看次數。沒有存錢動力的人,強烈建議看一看。我每次看完還是都超激動的。爽啊!!

附字幕:

中文翻譯: “您將獲得兩百五十萬美元。世界上任何混蛋都知道接下來該怎麼做。在VTS全球股票中投入了80%的股份,現在,您擁有美國每家上市公司的股份。從工廠工人到首席財務執行官,都他媽的努力,使您變得更加富有。將另外20%的資金放入VBTLX全球債劵,以使資產增值的路更加順暢。這是4%的規則,您每年要花費十萬美元。不要買需要他媽的令你頭疼的房子。租一個好地方,讓房東擔心,去修理該死的廁所。您需要汽車,買台便宜的車,就這樣。那是你的基礎,這是你他媽的堡壘,這使你在餘生中的生活達到某種程度。 有人要你做某事,操你。老闆生氣你,操你!存幾美元到銀行來付賬單。不要購買您不想要的物品,去打動您不喜歡的混蛋。不要喝酒,這就是我對任何社交層次上的人所說的。你祖父曾經冒險嗎?我保證他是從他媽的FU立場上做到的。智者的生活以操你為生…” -,賭徒

“ You get up two and a half million dollars. Any asshole in the world knows what to do. You put 80% in VTS and now you own a piece of every publicly traded company in the United States of America. And every fucking stiff from the factory floor to the CEO is working to make you richer. Put the other 20% in VBTLX for your bonds to smooth the ride. Here’s the 4% rule and pull your hundred thousand grands a year to spend. Don’t buy a fucking house who needs the headaches. Rent yourself a nice place,, let the landlord worry about fixing the fucking toilet. You need a car, get in a destructible economy shitbox and you’re done. That’s your base and that’s your fortress of fucking solitude that puts you for the rest of your life at a level of fuck you.Somebody wants you to do something, fuck you. Boss pisses you off, fuck you! Keep a few bucks a couple bucks in the bank to pay your bills. Don’t buy shits you don’t really want to impress an asshole you don’t really like. Don’t drink. That’s all I have to say to anybody on any social level. Did your grandfather take risks? I guranantee he did it from a position of fuck you. A wise man’s life is based around fuck you….” — , THE GAMBLER

資料會陸續更新中…

如果你有其他的問題,沒有列在這裏,也歡迎你留言發問。