聲明: 我不是保險銷售員或財務規劃師,雖然基於個人興趣,本人有考過保險員資格,但沒有營業。 此篇只是個人心得分享。此篇沒有任何的保險公司、產品推薦。

閱讀時間:8~ 10 min

想要達成財富自由,可不是只有賺錢、存錢、投資這些進攻型的策略。

做好防守型的策略,也是相當重要的一個策略,像是保險規劃 (Life Insurance)。

相對於西方人士而言,多數的台灣人對於保險的概念和各類產品,並不陌生。

不過,「保險怎麼買?」,「買多少?」,「買哪種?」,「詳細的保障內容-什麼有保,什麼沒有保?」

這些常見的問題,大多數的人總覺得答不上來。

大多數的情況下,在「不買很奇怪、有買有保庇、先買再說、早買享則扣」的概念下,

用辛苦賺來的錢,買了不適合的保險,繳了很多保費,

最後還不確定自己是不是買到了保障!

比較勤快的人,會在網路上做許多功課、參加各類的理財講座、參加社團,

問網友、問親朋好友,看完、問完,還是不知道應該要如何規劃?!

我自己當初也是這樣。

勤快的研究這些金融產品,試著拼湊這些碎片的資料,還去考美國保險員證照 (註1),最後還差一點亂買產品。

後來才明白,要如何利用保險這個工具,建立穩固的財務安全網,讓所有的資產、幸福往上堆砌。

今天這篇文章,分享如何買到適合你的人壽保險 (Life Insurance),

讓你在財務自由的路上,建立強固的財務安全網。

註1:考取證照只是為了個人財務規劃的興趣。我從來沒有營業過,也不曾擔任過保險銷售員。只是為了研究這些產品,順便考證照。這篇文章也不會推薦任何一家公司的保險產品。

內容目錄

為什麼財務自由的路上,更需要規劃人壽保險?從人生風險的角度談起

人生有三怕,

第一怕,怕走得太早,責任未了。

第二怕,怕活得太久,錢已經花光,晚景淒涼。

第三怕,怕病了太久,錢也花光,人還死不了,情何以堪。

為什麼會怕?

因為怕

- 不可預知,不曉得這個意外會不會發生

- 很有可能會發生,不知道該怎麼辦

- 或者發生的機會很低,一旦發生,對於財務有重大衝擊

所以我們會怕。

怕當意外發生太快, 我們的財力「還沒準備好」,所以無法處理或降低意外所產生的「經濟衝擊」 。

因此,買保險來控管不可預知的人生風險。

萬一發生意外,保險能讓你或你的家人有多餘的資源去從容面對,安然渡過意外,可以思考下一步。

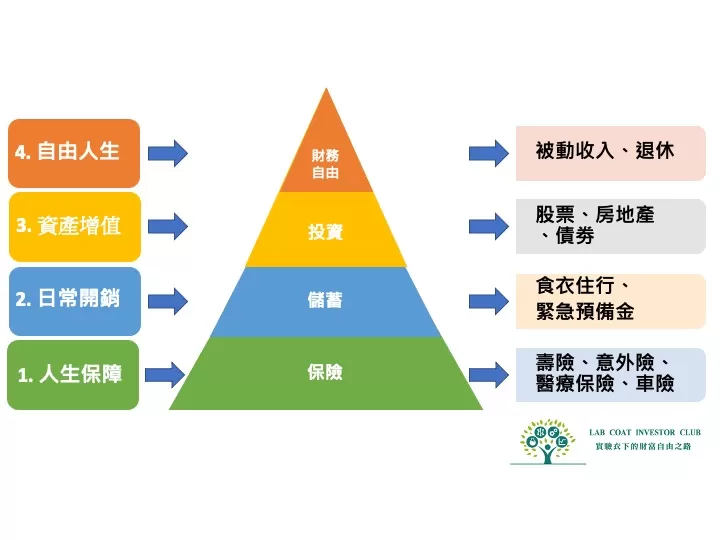

保險是理財金字塔的底座

在剛開始理財的時候,因為錢很少,我和許多菜鳥一樣,總是想盡辦法要將錢變大、變多,

所以以為,投資就是理財。

殊不知,我的財務其實是處於很危險的狀態,

所有辛苦建立的一切,很可能因為一個意外,完全喪失。

當時,我沒有買任何壽險,也很幸運,剛好沒有發生意外,可以說是萬幸中的萬幸。

慢慢的接觸更多理財觀念後,我非常驚訝的發現,原來保險是所有理財規劃的第一步。

很多意外發生時,都需要用錢來解決。

若我們有買保險,沒有出事,這件事情是幸福的,因為我們做好了萬全的準備。

若我們有買保險,也剛好發生意外,那我們應該慶幸,因為我們做好了萬全的準備。

最糟糕的是,我們沒有買保險或是買錯了,但意外卻發生了,這是人生中最大的不幸。

從理財金字塔 (Pyramid of Financial Planning) 這個觀點來說,

理財應該先規劃一個穩健的基礎,從保險、儲蓄、投資、到財務自由,由下往上堆疊。

換句話來說,想要有財務自由,需要有保險當基石,來管理家庭財務風險,

當意外來臨時,保險可以很有效的降低意外所造成的衝擊。

有保險作為穩固的底座,我們的日常生活、資產、投資回報才能夠穩固的往上面累積,不會崩塌。

一定要買人壽保險嗎?誰說的!

不是所有人都需要買人壽保險。

這需要看你的財力、是否有想要保護的資產、或是你肩膀上有多少責任而定,

不過,幾乎大部分的人都會需要買人壽保險。

除非你,

- 身家類似像郭台銘或巴菲特等級的人物,錢已經夠多到 self-insured,不用買保險。

- 確保目前已經擁有、或者在臨走時,可以付現所有的責任,

包括房貸、信貸、車貸、學貸、小孩生活費、教育金、另一半的生活費、老父老母生活費、稅務、其他債務,

並且在銀行戶口至少有5萬美金足夠在美國任何一州辦喪禮 (註2)。

如果是有強烈希望要返回故土辦喪禮的,銀行戶口得再多放點,才能給付運送費用。 - 孑然一身,沒有責任,將來也不打算結婚、生子,而且已經將喪葬費準備好了。

符合以上任一個資格,可以不需要考慮買人壽保險,而且可以說是死而無憾了。

該盡的責任義務,你都做了,就放心了吧。

註2:Can You Afford To Die In Your State?

3大原則,挑選「適合」的人壽保險

當你開始思考要怎麼買保險的時候,一定會有疑問,

什麼是好的、適合我的保險?會不會太貴,繳不起?

我認為,所謂好的、適合的保險,必須要符合下面3個條件,缺一不可:

- 符合需求

- 提供足夠的保障

- 符合預算,可以負擔

這3個條件看起來很明顯廢話,不過,這可是非常重要的訊息。

很多人買錯保險的原因,就是忽略這3個重要的訊息。

買錯產品事小,但是做錯決定的成本可就高囉。

條件一:好保險符合你的「需求」

針對責任的需求

以壽險而言,購買的目的不外是萬一因故忽然不在了,

這筆保險金可以讓家人繼續維持目前的生活水準,不致中斷。

這個財務需求不外是用來保障10~20年的家庭開銷、兒女未來的教育支出、房貸資金來源、其他債務、及喪葬費用等等。

所以,這樣的「財務需求」對於上有老、下有小的夾心族,是相當重要的。

相對的,對於才剛開始工作的年輕人或者是老年人而言,壽險的意義不大,

因為他們沒有太大的責任,也不需要利用壽險來滿足這些財務需求。

年青人最怕的是因意外事件,傷殘無法工作,

需要有一筆大額的錢來支付日常所需的醫療費用及生活費。

所以,對於剛出社會的年青人或是在學校的大學生的財務需求應該用「意外傷殘險」來保障,而不是壽險。

老年人最怕遇到生病要付龐大的醫療費,以及當體力下降,生活上需要申請照護。

所以老後最需要的財務考量是如何支付長照、醫療等等的費用,維持有尊嚴快樂的老年生活品質。

雖然,有些壽險種類有生前福利,能夠在臨終前幾年領出來用,但是能夠提供的幫助非常有限。

所以,壽險無法解決老年人活在當下最需要的需求。

因此,選擇符合你的需求的才是好的保險。

保險歸保險、投資歸投資、儲蓄歸儲蓄

現在的壽險從基本的保障死亡福利 ( Death Benefit),已衍生出包羅萬象的功能,

儼然變成另類金融產品 – 包括退休金補貼、儲蓄用途、投資理財、遺產規劃、支付個人貸款、支付教育金等等的功能。

面對諸多功能的保險種類,大多數的人不免想要來個7合1功能,最好什麼功能都有。

但是,不要忘記,壽險的基本功能是用來滿足萬一身故後,有足夠的金額來保障家人的生活。

因此,你需要選擇正確的工具,去完成你的需求。

就像你不會拿榔頭當油漆刷去刷牆,也不會穿高跟鞋去跑馬拉松一樣的道理。

你買的壽險是「百搭」,還是「白搭」?

保險人員最愛推銷的多功能終生壽險保單包括 Universal Life, Variable/Indexed Universal Life。

這些保險種類功能聽起來很多,又可以投資理財,還可以規避遺產,很令人心動。

不過,你所不知道的是,這類的保險設計複雜,除了純保險的部分(也就是所謂的死亡福利 Death Benefit)外,

還有一部分具有現金價值 (Cash Value)。

也就是說,這類保單同時結合「保險」和「儲蓄、投資」的功能。

一部分是保險,一部分用來儲蓄或投資,進行價值的累積。

因為現金價值的特色,保險人員用了各式的話術,推銷消費者購買,

說這個產品多好、多熱賣,可以提供退休金補貼、儲蓄用途、投資理財、遺產規劃、支付個人貸款、支付教育金等等,

讓你從年輕到老年的財務需求,通通可以用這個保險支付。

或者說 “因為賣得太好,下個月就不賣了,因為公司賠錢,產品要漲價,所以越早買越便宜 “。

在保險人員的鼓吹下,我不相信你會看完一整本厚厚的公開說明書才買保險。

就算有看,也搞不清楚條文、專有名詞的意思是什麼。

就這樣,消費者懷著錯誤的期待,買了以為「百搭」的產品,

殊不知,其實是買了個「白搭」!

其實,產品本身沒錯,只是不適合你的需求。

這樣的保險產品通常是給「有錢人」用於遺產規劃,

壽險保障不是他們主要需求。

有錢人也不需要倚賴這些功能- 退休金補貼、儲蓄用途、投資理財、支付個人貸款、支付教育金,等等 。

對於有錢人來說,這些功能就是買這類產品時的附加價值罷了。

對於我們這種資金有限的人,所需要知道的是,

買了這樣的保險產品,使用了這些功能,保單中殘存真正的壽險餘額還有多少。

如果,你想要用保險來「順便」使用以上的功能,先量量自己的荷包跟責任吧!

好好想一想,到底你主要的需求是什麼。

保險人員的話術和保單使用的眉眉角角,多到不行。

我當初差一點因為心思不純而中招。

還好我冰雪,我聰明,認清了自己的需求,沒有繳了10倍的錢,卻只得到了1/10的保障。

這故事需要另一篇文章說仔細,這篇先不贅述。

回歸產品本質,用對的產品,去解決你的財務需求

對於資金有限的我們,當然是錢要花在刀口上,用有限的資源,有效解決我們的問題。

市面上有多種的金融產品,每一種都有其特色和功能,及其相應可以解決的問題。

「短期間」內所需要的財務需求,例如房子頭期款、旅遊基金、買車基金,我們就用「強迫儲蓄」的方式來累積資金。

「長時間」所需要的財務需求,例如退休金、教育金、長照等,就用「投資」和「時間複利」來增加資產。

「不曉得什麼時候會發生」,還來不及準備的龐大財務需求,就用「保險」來解決。

回歸產品的本質,用對的工具去做,省錢、省時、省力、省麻煩,還買到安心。

條件二:好保險提供「足夠的保障」

保額到底要買多少?30萬美金?50萬美金?或 200萬美金?

利用需求分析來算算,要買多少的保障才算是足夠。

將你目前的責任量化 (生活開銷花費、教育費、房貸、孝親費、其他債務、喪葬費等等),

就可以很清楚知道所需準備的資金需要多少。

如果不清楚你每個月的生活開銷,還有目前已準備的金額,你就無法具體的知道你所需的保額。

簡單舉例來說,小家庭,有小小孩,還有房貸

生活費:

目前一個月生活費是 5千美元, 一年需要 6萬美元

將小孩養大還需要20 年,所以需要 120萬美元。

房貸:

目前還有30萬需要繳清

所以「最基本」的保額應該要準備是 120萬+30萬= 150萬美元的生活費

當家中的經濟支柱身故,目前的生活水準可以「繼續維持20 年」。

不要死的人上了天堂,活的人卻下了地獄。

這是人生中最大的不幸。

條件三:好的保險「符合預算」

從上一段的例子來看,我們知道要所需的保障是需要150萬,

那這樣的壽險保費需要多少錢?可以負擔得起嗎?

我隨機在網路選了一個保險估算器試算,

以35歲的女性,結婚,有小小孩,不抽菸,健康狀況良好的狀況下,

150萬美元保額所需要的一年費用如下:

- 定期壽險 (Term Life),20年期,一年保費是 $480 (相當於一個月$40元)

- 終身壽險 (Whole Life),一年保費是 $14,655 (相當於一個月$1221元)

很明顯的,定期壽險的費用比終身壽險的費用便宜很多。

而且繳納20年的定期壽險的費用只需 $9,600,還比一年的終身險保費便宜。

所以,我很推薦用定期壽險這種「純保險」來控制各個人生的會面臨的風險。

況且,我們都不希望有這個機會用到保險金吧!

越不希望發生的事,用越少的錢就好,像是香油錢一樣,雖然錢小,但心意可是很足夠。

Bonus: 配合雇主提供的團體壽險,讓你省更大

假設你的雇主有提供壽險選項,一般來說的,保額大約是5萬美元到10 萬美元,

你也可以自行增加保額,因為團體定期險,所以保費通常不會太高。

所以,你所需要的保障可以透過雇主提供的壽險再加上自己額外購買的保險補足。

每個月的保費不多,但卻保障滿滿,也買到安心,

不用怕萬一繳不起,保單失效。

有的人可能覺得還是買終身壽險來得划算,若祖宗保佑,一生平平安安沒用到,錢還可以留給小孩。

其實,保險的雙十理論提到,用年收入的十分之一去買年收入10倍的保額。

聰明的運用「定期險」,花小額的錢,買到「對的」並且「足夠的保障」,

並讓可支配的資金的變多,不會擠壓到其他財務需求。

才能用有限的資源,完成我們的人生需求。

總結

保險,其實是一件很簡單的金融產品。

不過,因為保險牽扯到醫療、財務、稅務等總總的因素,總讓人覺得保險很複雜。

我個人曾經被自稱理財專家、財務規劃師的保險人員推銷不符合我原本需求的產品。

在看完條文並試算投資績效後,才發現做錯選擇的成本可不小,尤其在財務上。

我也看過朋友買了不合適的壽險,每個月有限的可用資金大減,勉強的繳保費,擠壓退休金的規劃。

人生的每個選擇都是在為將來的財務奠基礎,當下一個微小的決定,以及產生的微小變化,累積之後卻會變的嚇人。

利用有限的資源,來完成你人生中每一個夢想。選擇一個適合你的保險,

希望這篇文章有幫助你,清楚了解如何挑選適合自己的人壽保險。

你以為你買的保險是百搭,還是,到頭來是白搭呢?

歡迎有問題,一起來討論。

註:關於終生險的種類及運用正在撰寫中,會持續推出。敬請期待。